铁矿石咸鱼翻身?钢坯能否重回康庄大道

铁矿石咸鱼翻身

近几年原材料持续弱势下跌,如同脱了缰的野马横冲直撞向下奔跑,又有如汹涌澎湃的瀑布一往无前的猛扑而下。铁矿石的跌跌不休,使得市场价格持续下行,底部支撑“一层一层”被弱化,利空聚集,重心及市场心态继续下移。钢价刺激原材料,原料价格继续反向影响钢价,恶性循环何时能休?

现实永远那么出乎意料。铁矿石不断探底,随着中国矿石需求放缓和主要生产厂家必和必拓、力拓以及淡水河谷加速扩产,四月初国际铁矿石价格击穿每吨50美元至每吨46.7美元,创近十年来的最低价格,和2011年高位190美元/吨,跌幅高达75%,真可谓当之无愧的“跌幅之王”。在几乎圈内人士普遍悲观,认为还将再创记录的情况下,铁矿石完成了一次漂亮的逆袭:自4月13日起到现在两周多的时间里,三次涨停,市场仿佛已重回“牛市”。这主要得益于必和必拓叫停扩张计划,断崖式下跌矿价已经击穿除全球三大矿商外的大多数矿山成本线,部分国外矿山停产,未来铁矿石供应有望继续减少,铁矿石价格企稳反弹。

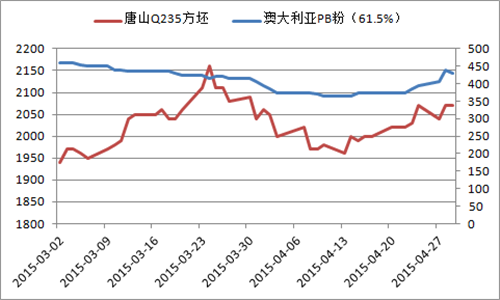

图1 唐山Q235方坯和澳大利亚PB粉(61.5%)走势图 来源:Mysteel云终端

反观钢坯,3月末受环保及需求等方面的影响,在铁矿石趋弱的形势下逆势上扬。后因涨幅过大,市场并不买账,下游对钢坯看空情绪较浓,采购意愿不强,导致出货不畅,价格开始连续回落。近两周多的时间里,外矿价格连续走高,给作为下游的钢坯形成了强有力的支撑,钢坯价格随之回升,而终端需求陆续向好,钢厂拉涨心态强烈也功不可没。

钢坯节后能否重回康庄大道

铁矿石后期仍看空

供给端:淡水河谷、力拓、必和必拓和FortescueMetals都承诺增加低成本产出,1季度产出总量同比大增15%,预计今年的过程产能会增加10%。虽然部分矿山停产,会减轻部分供给端的压力,供过于求的局面有所改善,但市场供应依然过剩。本次反弹只是压抑太久之后的报复性上涨,整体的市场趋势不会改变。而两拓的盈亏成本线集中在35-36美元,铁矿石仍有下行空间。

需求端:中国是全球铁矿石市场最大的买家,钢产量占世界总产量的一半。而受国内经济增长创新低影响,钢厂采购矿石较谨慎,基本上都是随采随用,中国今明两年的钢铁需求将持续下降。因中国需求下滑,而全球多家铁矿石巨头逆势扩张,本次反弹可能无法持续,铁矿石价格仍会承压。

下游支撑仍显疲弱

据了解,最近受环保检查影响,津冀地区部分钢厂停产,环保不达标、手续不全的企业大都停产,复产时间起码要等到五一后,具体情况要看执行力度。而在近几天陆续有钢厂检修或计划于五月份检修,部分钢厂产品减量,对钢坯需求减少,多按需采购。

房地产方面去库存化压力巨大,短期需求难明显释放,而基建项目由于资金不足,开工也比较缓慢,虽有中小贸易商入场采购,但是持续动力不足,需求依旧是短板。

高炉开工率小幅下降

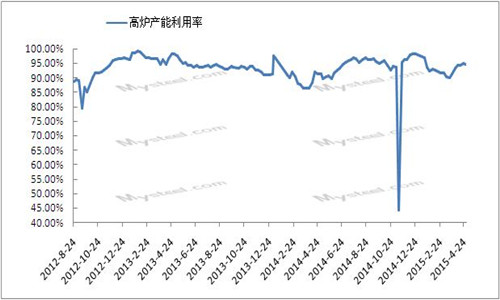

本周唐山地区在统高炉中有13座检修(含停产),检修高炉容积合计7330m³,周比升450m³;产能利用率94.66%,周比下降0.33%。本周高炉检修影响产量合计约13.73万吨,占正常产量约5.34%。

图2 唐山高炉产能利用率 来源:Mysteel云终端

其他因素

4月份汇丰制造业PMI初值下滑至49.2,表明内需疲软,企业生产意愿弱,生产指数和就业均失速下行。在此背景下,企业加速去库存,产成品和原料库存指数继续下降。钢厂产能缓慢释放,供给压力仍低于去年,整体供需两弱。

在各项政策推动下,如央行降准、二套房降首付等,楼市销量逐渐企稳。3月份商品房销售面积同比下降1.6%,降幅明显收窄。尤其是一、二线城市迎来小阳春。不过从房地产企业到位资金负增长及高库存情况来看,短期仍以去库存为主。

由于国内经济下行压力较大,央行年内二次降准,向市场注入流动性。国内钢企在银行间债券市场计划及发行融资券316亿元,较第一季度发行总量328亿元基本持平。资金面趋于宽松。

总结

综合上面分析可以看出,钢坯下跌风险仍较大。汇丰PMI数据的走低和央行超预期降准都表示钢材终端市场的需求疲弱依旧,走势上容易受到其他因素影响而带动。在当前需求放缓的背景下,产能过剩的困扰一时半会儿难以摆脱,短期内市场走低概率较大。作为难兄的铁矿石近两天重度下挫,剧情反转。而作为难弟的钢坯是否会紧跟其后?我们不得而知。刺激政策落地需要时间,资金流入也需要政府引导,黎明前的黑暗是最艰难的时刻,能坚持下来前方就是光明。

责任编辑:杜斌010-57930698

资讯监督:刘滨010-57930668