11月份国内钢坯或疲弱运行

概览:十月份钢坯市场出现了久违的涨势,但因涨势过猛,市场难跟进,最终出现节节败退。当前跌幅已经超过前期涨幅,整体市场难有利好显现,疲弱态势难改。进入十一月份,钢坯价格能否有机会再现转机?从国内需求及环保、北京APEC会议等方面综合来看,市场矛盾集中存在。特别北方市场将进入冬季,需求转淡,市场走势或将以疲弱态势运行。

十月份欧洲等方坯底位东南亚上涨

由于废钢价格下滑,东南亚方坯进口市场仍保持疲软,当地进口商远离市场或出价较低。目前,非中国方坯资源到东南亚成交价约为470美元/吨(CFR),而上月供应商的报价达500美元/吨(FOB)。由于国内方坯价格较高,上周中国方坯出口价格上涨,到菲律宾报价在475美元/吨(CFR),到中国台湾报445美元/吨(CFR),较9月末上涨15美元/吨。

独联体方坯出口市场仍承压,买主和贸易商继续下调出价。目前,乌克兰和俄罗斯钢厂仍有11月轧制的方坯资源需出售,出口价约为485美元/吨(FOB,黑海)。然而,由于市场处于疲软,一些买主推迟达成订单,成交缓慢。近期土耳其国内方坯供应商Kardemir将出厂价下调至485美元/吨,因此当地买主对高于这一价格水平的报价都不感兴趣。不过,近期中国钢厂开始尝试小幅上调方坯报价,大多数人士认为市场或将触底。

图1:独联体出口方坯价格走势图

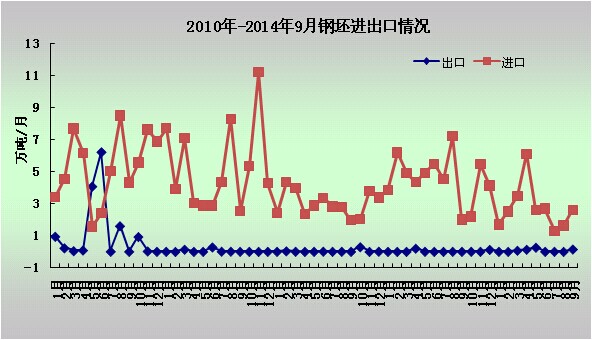

二、2014年9月份我国钢坯进出口增

9月份全国钢坯进口量26,118.02吨,较8月份增9850.18吨。出口量1532.167吨,较8月份增1493.997吨。具体如下图所示:

图2:2010年-2014年9月份钢坯进出口量对比图

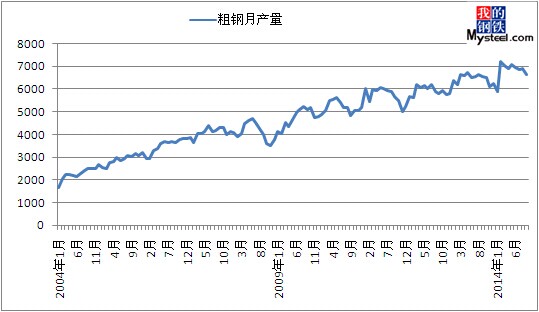

三、2014年9月份全球粗钢产量减少

2014年9月份,全球65个纳入国际钢铁协会统计的国家的粗钢总产量达到1.34亿吨,环比减少0.4%。同比增长1.4%。

2014年9月份中国大陆粗钢产量为66881万吨,环比增加1.3%万吨,同比减少0.13%。中国产量占全球产量的50.2%环比上涨1.26%。

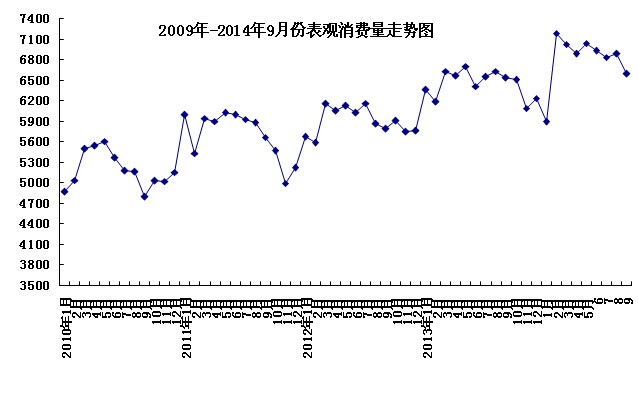

图3:2009年-2014年8月粗钢表观消费量图

图4:2004年-2014年粗钢逐月产量对比图

四、2014年10月份国内主要市场回顾

10月份国内钢坯在涨跌中度过,在月初时最高涨幅达200元/吨,而由于涨幅过大,随后出现下跌,至月底,市场价格在涨跌中度过,但整体情况仍以跌幅为主,现累计跌幅已经达到160元/吨,且当前受APEC会议及环保等问题影响,上下游需求已经出现分岐,多数业内人士对后市不敢奢望,多以观望为主,市场库存出现持续下降,成交情况整体并不乐观。

南方市场:

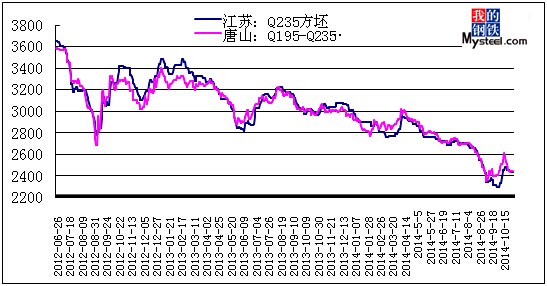

10月份,国内钢市整体低迷,南方市场也不例外。特别以江苏为代表的市场,因线螺价格低位,拖累钢坯价格低位。在10月16日,唐山钢坯上涨至近期的最高点2610元/吨后,当日与江苏的价差达150元/吨。之后,江苏市场并未大步跟进,只是试探上涨20元/吨,但很快便出现回落。多数当地厂商认为,在没有需求支撑的前提下,涨后会快速下跌,且当时线螺价格低位,无力反弹。

图5:唐山与江苏价格走势对比

北方市场:以唐山为主的市场价格引领全国走势,在急速的上涨后下游难跟进,而出现连续一周的跌幅,之后仍难扭转整体走势,而至月底呈现持续下跌走势,虽然有小幅上涨出现,但难改市场疲弱态势。当前成品材开工率受中央及各省市限产停产影响,整体开工率不足,对钢坯市场难形成支撑。而由于下游脚手架管多数赶在冬季前收工,用量尚可,且部分有囤积带钢现象,故对带钢形成支撑,由此来看,钢坯也受因此而得利好。

图6:唐山价格走势图

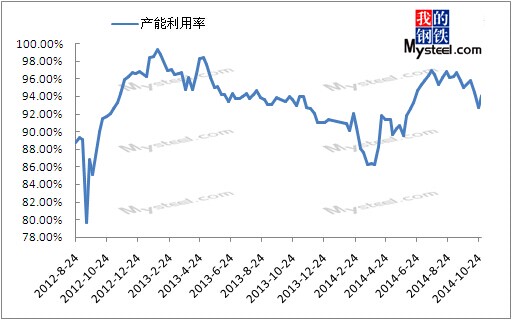

(一)高炉总体状况

Mysteel调查的163家钢厂,其中43家厂高炉检修,较上周增加3个;高炉开工率88.95%%,较上周减少0.06%;产能利用率92.86%较上周减少0.28%;检修容积54030³,较上周增加2120m³;检修影响日均铁水14.68万吨,增加0.44万吨;检修限产合计影响日均铁水16.48万吨,增加0.34万吨;58.89%钢厂盈利,较上周增加9.2%,钢厂盈利情况持续好转,河北钢厂检修渐增。

(二)唐山地区情况

高炉生产:唐山地区在统高炉中有16座检修(含停产),检修高炉容积合计8790m³,周比减少3140m³,产能利用率94.08%,周比上升1.39%。本周高炉检修影响产量合计约16.59万吨占正常产量约5.9%。目前未生产的高炉除了长期停产的外,有个别为例行检修,不过有部分高炉检修时间较长。另外APEC期间,唐山调坯轧材厂受限较多,高炉企业目前为止,影响不大。

图7:唐山地区高炉开工率走势图

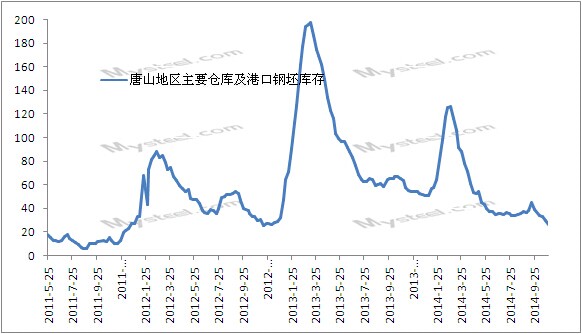

库存方面:十月份库存平均30.63万吨,较九月份平均39.94万吨下跌9.31万吨。由于市场无相关利好,需求难出现增长,多数商家对后市信心不足。部分较大仓储库存达到10万吨以上,也是历史新低,多数仓储出现多元化产品,以应对市场不景气带来的损失,但整体库存仍无明显增长。甚至有部分仓储归零,后续计划较少。

图8:唐山地区主要仓库及港口钢坯库存走势图

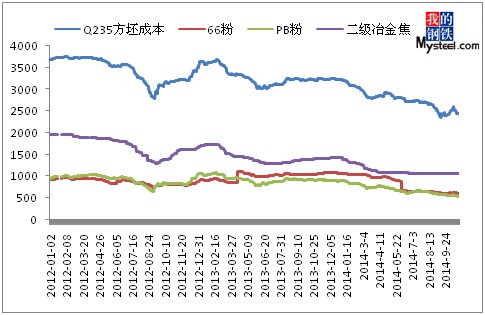

五、原料市场弱势下行

10月份铁矿石受整体钢市低迷影响仍显低位。至截稿,66%铁精粉较上月末持平,在月初受钢坯等拉涨影响上涨后而持续下跌至月底。国产矿市场稳中偏弱,钢厂对外矿采购倾向增多,对于内矿采购价格进行打压,部分矿山出货不畅,库存偏高。PB粉较上月降15元/吨,由于期矿前期跌幅较大,带动现矿价格下跌。虽然近期矿石期货市场有所趋强,但现货市场仍旧走软。

图9:原料及钢坯价格走势对比图

六、2014年11月份钢坯恐难以坚挺而疲弱

11月份北方市场将逐步进入冬季,下游需求量将减少,对于钢坯来说是难以避免的利空。每逢冬季,环保问题将困扰着北方市场,环保部门仍将不遗余力的去治理,无论对高炉厂家还是调坯厂家随时都会有影响,市场不确定因素在增加。APEC会议召开的近半月时间,调坯厂多数停产,对坯料需求减少,对市场仍属利空。期市受美国QE退市影响会以弱势运行。虽然当前市场无明显利好,但因矿石等原材料价格低位,使钢厂成本降低,各钢厂仍有盈利,但调坯厂将因下游需求量少及压价等影响仍盈利困难。11月份,钢坯价格在受上、下游影响下,仍有意坚挺运行,但因整体钢市疲弱,最终不得不以弱势运行。

(Mysteel.com资讯部编辑,请勿转载)

责任编辑:张丽杰010-57930536

资讯监督:刘滨010-57930668