2014年3月份国内钢坯或盘整上行

概览:2014年2月份恰逢中国重大的传统佳节——春节,国内钢坯市场由于佳节,厂商多离市过节,市场有价无市,成交疲软,以先稳后涨为主。2月上旬,正逢春节假期,厂商多已离市,钢厂锁价,钢坯价格以稳为主。随着春节假期结束,厂商陆续归市,但是由于钢坯市场持续弱势,商家回归市场行动迟缓,钢坯价格短期下跌为主,连续3日累计跌50元/吨,随后部分成品材市场有所好转,钢坯市场在此带动下,一路上扬,由2月份的最低2770元/吨价格上涨至2920元/吨的高价,由于缺少需求的支撑,钢坯市场随后弱势震荡,截止发稿,普碳坯价格维持在2860元/吨左右。而全国其他地区钢坯市场也因节前节后市场需求疲软而小幅震荡,市场总体以“有价无市”为主,成交寥寥。3月份,市场需求将逐步释放,但因宏观面与钢铁行业利好消息较少,成交或有所好转,但价格上涨空间有限。

一、2月份国际方坯市场弱势盘整

2月初由于废钢及方坯价格持续走低,独立体生铁出口价格进一步下滑,主流交易价下跌5美元/吨至377美元/吨(FOB)。意大利进口商对采购独联体生铁的出价从上周的410-415美元/吨(CFR)降至405-410美元/吨(CFR)。来自土耳其买主的出价亦下滑,低至385美元/吨(CFR),无成交。

2月中旬独联体方坯生产厂家3月份排产、4月份发货的方坯出口价格为479美元/吨(FOB),早前有买主出价475-476美元/吨(FOB)进口方坯,但钢厂拒绝下调价格。目前,埃及和土耳其轧钢厂正观望废钢价格走势,再采购方坯。

2月下旬独联体方坯出口报价稳定在480-485美元/吨(FOB,黑海),但买主正抵制当前报价,成交十分稀少。近期独联体对埃及出口了1-1.2万吨方坯,成交价在510(CIF),约484美元/吨(FOB,黑海),为自2010年7月份以来最低水平。土耳其一些轧钢厂对进口独联体方坯出价低于500美元/吨(CFR)。

2014年1月份,全球65个纳入国际钢铁协会统计的国家的粗钢总产量达到1.3亿吨,同比下降0.4%。中国2014年1月份粗钢产量6160万吨,同比下降了3.2%。在亚洲其他国家中,日本2014年1月粗钢产量940万吨,同比提高6.1%。韩国1月份粗钢产量600万吨,同比提高1.9%。

2014年1月全球65个国家的粗钢产能利用率同比下降了2.5个百分点.为74.4%,环比提高了0.2个百分点。

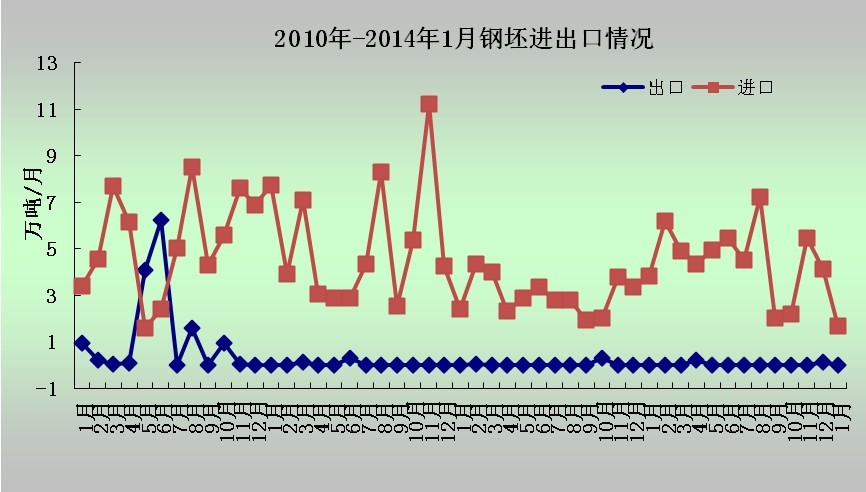

二、2014年1月份我国钢坯进口量环比大幅下降

1月份全国钢坯进口量1.69万吨左右,较10月份钢坯进口量降低59%%,减少24371.03吨,而出口量仅有87.85吨。具体如下图所示:

图1:2010年-2014年1月份钢坯进出口量对比图

三、2014年1月份全球粗钢产量同比下降0.4%

2014年1月份,全球65个纳入国际钢铁协会统计的国家的粗钢总产量达到1.3亿吨,同比下降0.4%。

中国2014年1月份粗钢产量6160万吨,同比下降了3.2%。在亚洲其他国家中,日本2014年1月粗钢产量940万吨,同比提高6.1%。韩国1月份粗钢产量600万吨,同比提高1.9%。

在欧洲,德国2014年1月份粗钢产量370万吨,同比增长2.2%。意大利1月粗钢产量为220万吨,同比提高27.8%。西班牙1月份粗钢产量为110万吨,同比提高了11.1%。英国1月粗钢产量为110万吨,同比增长31.5%。

土耳其2014年1月粗钢产量为280万吨,同比下降了0.9%。

俄罗斯1月粗钢产量为590万吨,同比提高4.1%,乌克兰1月的产量为250万吨,同比下降13.5%。

美国1月粗钢产量为730万吨,同比下降了0.5%。

巴西1月粗钢产量为270万吨,同比下降1.4%。

2014年1月全球65个国家的粗钢产能利用率同比下降了2.5个百分点.为74.4%,环比提高了0.2个百分点。

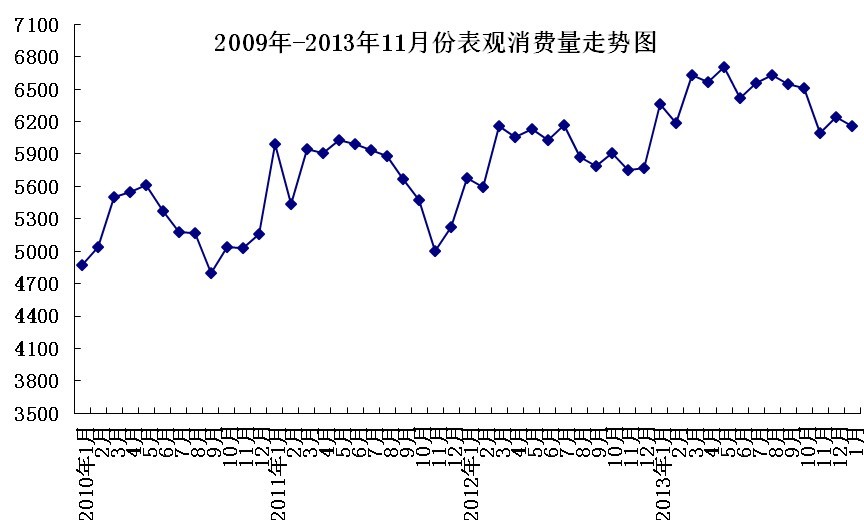

图2:2009年-2014年1月粗钢表观消费量图

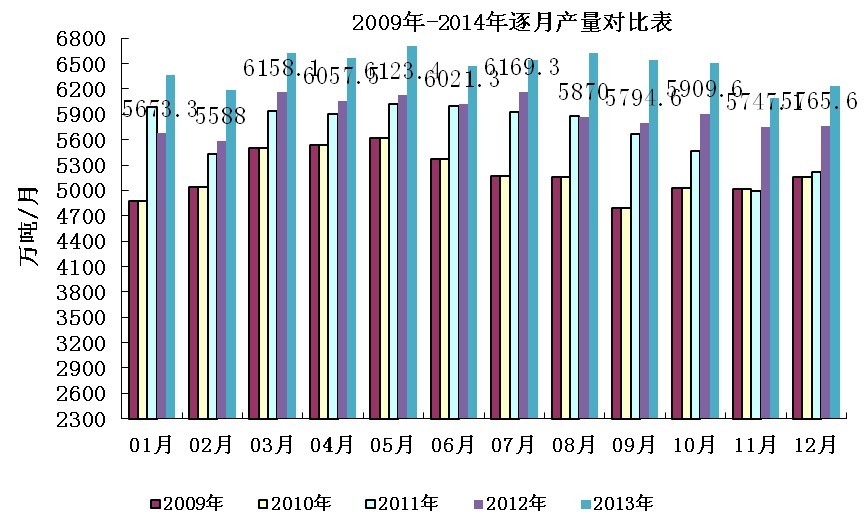

图3:2009年-2014年粗钢逐月产量对比图

四、2014年2月份国内主要市场回顾

2月份正逢我国传统佳节——春节,国内钢坯市场节假日期间基本处于停滞状态,尽管钢厂生产依旧,但调坯厂商基本都在欢度佳节,市场成交稀少。节后厂商陆续回归市场,但由于今年钢坯市场需求疲软,厂商回归速度迟缓,钢坯需求释放也较为缓慢。节后第一周全国市场基本以弱势下行为主,但随着下游部分成品材价格的回升,钢坯价格一路上扬,但终因缺乏需求支撑而震荡下行。下面将从华东、华北以及中西部市场分别介绍2月份钢坯市场走势。

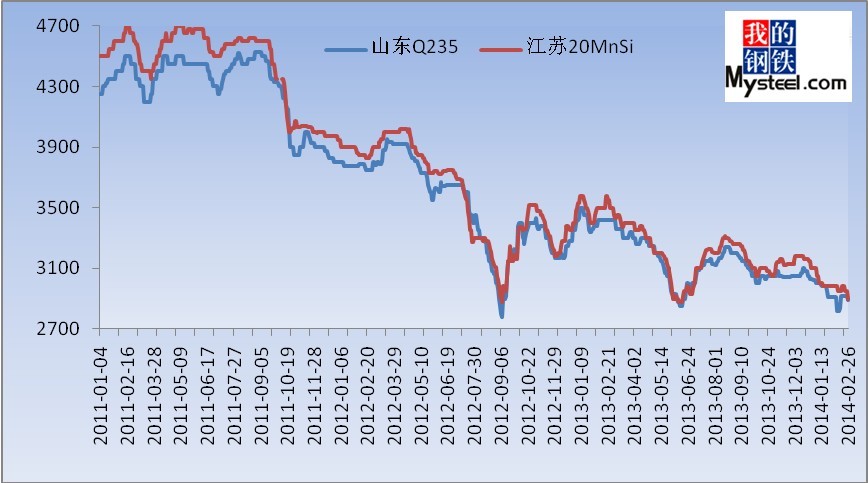

华东市场:江苏与山东市场作为全国粗钢产量排名第二第三的省份,是华东地区主要的钢坯市场,在全国具有举足轻重的低位。江苏地区以主产20MnSi坯为主,从图示中可以看出,2月份江苏钢坯市场走势。月初江苏市场20MnSi坯价格基本稳定在2980元/吨左右,钢厂销售人员基本处于节假日休假中,市场无成交。随着春节假期结束,采购企业节前多已备货,节后以消化库存为主,市场成交寥寥,需求不振,价格弱势下行。2月中旬价格跌至2950元/吨左右,但成交依然稀少,中旬的到来,各钢坯厂商陆续回归市场,需求稍有好转,部分厂家拉涨价格,20MnSi坯重归2980元/吨左右价格,部分地区价格略有差异。但节后由于市场需求缓慢,节前调坯厂商多备有库存,因此需求偏软,进入2月下旬后,市场一路下行,跌至2月份的谷底2900元/吨左右。尽管如此,市场需求依然疲软,部分厂商寄希望于3月份。

山东市场2月份涨跌幅度较大,2月中上旬,普碳坯价格以2910元/吨为主,市场成交稀少。进入2月中旬,由于部分地区钢坯价格大幅下跌,山东地区钢坯需求弱势,厂家报价一路下滑至2820元/吨左右,跌幅达90元/吨,由于节后原料价格依然高企,厂家成本压力较大,随着唐山等地钢坯价格的上涨,山东地区钢坯价格重新回到2900元/吨以上,成交有所好转,部分调坯轧材企业节前备货较少,节后尽管市场波动频繁,但仍有少量采购,2920元/吨价格盘整运行,直至2月下旬,在环保压力及需求偏弱等诸多因素的影响下,钢坯价格再次下跌到2900元/吨以下。部分厂商反映,2月份后期市场成交略有好转,由于节前山东地区调坯企业备货较少,节后成交尚可,但量依然偏低,对于3月份走势,厂商也多报观望态度。

如图4

图4:2011年-2014年1月份江苏地区方坯价格走势图

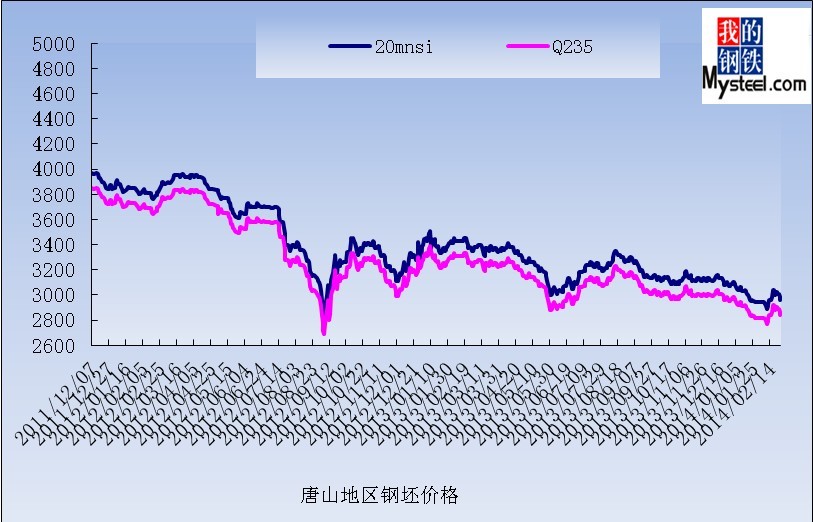

北方市场:北方地区一唐山地区为主,价格基本引导着华北市场走势。1月下旬,唐山地区钢坯采购企业多以离市,市场成交稀少,钢坯厂家锁价,普碳坯价格基本位置在2820元/吨左右。2月初,厂家生产正常,但销售部门多以放假,因此基本无成交。2月中旬,随着春节假期结束,厂商陆续回归市场,但需求依然偏弱,钢坯价格随之下滑,连续三日累计下跌50元/吨,跌至2月份低谷2770元/吨。2月中旬,焊管企业开始采购带钢,带钢价格一路上涨,当日累计上涨100元/吨,钢坯价格在此带动下也随之上涨,中旬累计上涨110元/吨,普碳坯价格重新回到2900元/吨以上,但因钢坯价格上涨缺少需求的有效支撑,价格上涨过快,随后钢厂小幅回调。2月下旬,市场基本在2850-2900元/吨之间震荡盘整。而下旬雾霾天气持续多日,环保部门紧急发布预警,多数调坯企业生产受到影响,部分高炉企业由于未按规定实施环保措施,被央视曝光,随后环保部门点名批评相关企业,河北省也在最后两个周日连续拆除部分炼钢炼铁设备,努力完成压产减能任务。但因部分调坯企业大受影响,钢坯需求持续疲软,价格在月底处于持续下行走势。

如图5

图5:2011年-2013年10月份唐山地区方坯价格走势图

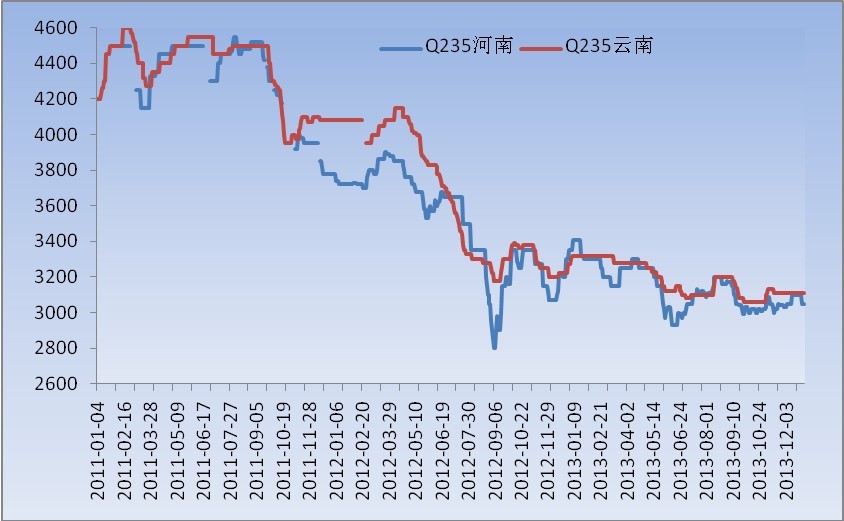

中西部市场:中西部钢坯市场主要以河南与云南为主,但两地表现不同。其中云南地区2月份市场表现平稳,由于云南地区与北方不同,冬季无“冬储”备货需要,而当地钢坯生产也主要以国产矿以及周边市场焦炭为主,因为钢坯价格受到其他市场波动影响较小,其中曲靖地区普碳坯价格一直保持在3100/吨的位置,而玉溪地区2月份节假日后价格有所回升,基本维持在3100元/吨,由于节后市场需求一般,钢厂价格调整有限,整体在3100元/吨徘徊。

河南安阳地区2月份基本是以“随行就市”为主,由于钢坯在当地并不属于主流产品,多数调坯厂家从武安、山西等地采购,少量由当地厂家生产。2月份初,视察河南维持稳定,价格在2940元/吨左右,节后随着周边市场价格下跌,价格降至2850元/吨左右,基本无成交,随着成品材价格上涨带动,当地价格再次上涨至2900-2910元/吨,成交寥寥。

图6:2010年-2013年12月份河南与云南地区钢坯价格走势图

(一)总体状况

2月份Mysteel调查的163家钢厂,高炉开工率一直在85%-88%之间,随着春节后雾霾天气持续,全国对于节能减排工作再次展开,河北等地压产减能工作取得一定成效,但部分钢厂应在雾霾天气未按国家相关规定执行,高炉生产受到一定影响。

(二)唐山地区情况

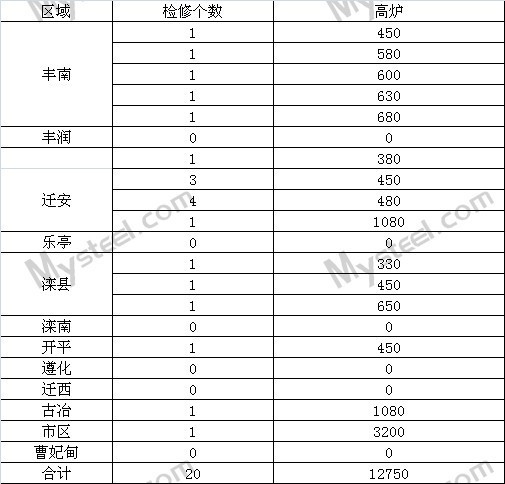

高炉生产:据我网从2月1日数据至2月28日数据显示,唐山地区154座在产高炉检修座数在17-20座,检修容积在10000m³以上,变化幅度较大,2月份高炉检修影响产量共计约97.77万吨,相比去年同期增加78.22万吨。由于京津冀地区雾霾天气,节后唐山高炉产能利用率同期偏低。

表1:唐山地区高炉检修情况统计表

图7:唐山地区高炉开工率及影响产量走势图

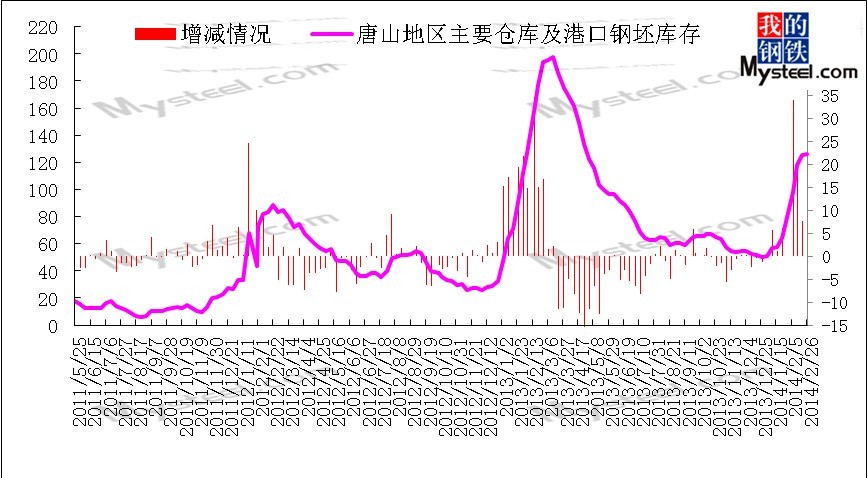

库存方面:2月份波动幅度较大,春节过后唐山地区钢坯增长迅速,有节前的64.07万吨增长至126.2万吨,涨幅96.97%,但随着节后钢坯市场价格起伏震荡后,钢坯市场观望氛围逐渐浓厚,商家采坯意愿有所减缓,预计3月份钢坯市场将会以去库存为主。

图8:唐山地区主要仓库及港口钢坯库存走势图

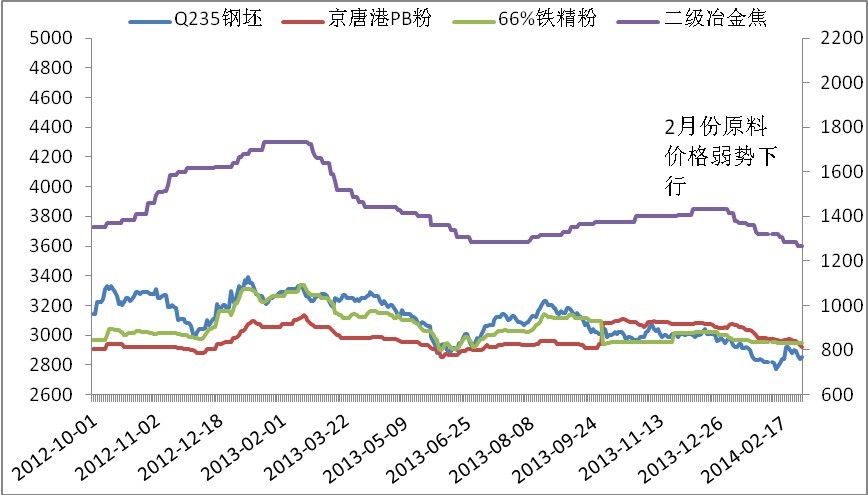

五、上游原料市场震荡下行

2月国内原料市场走势整体以震荡下行为主,其中进口矿价格震荡走弱走势明显,焦炭、国产矿价格基本持续弱势,2月份市场弱势难改,原料市场需求疲软,成交清淡。(见图9)。

图9:原料及钢坯价格走势对比图

1、进口矿 2月份进口矿石表现冷淡,由于正值中国春节,市场成交表现较差,随着春节假期结束,市场成交先弱后强。2月中旬钢坯价格连续拉涨,进口矿价格顺势上扬,进口矿市场逐步回暖,询报盘数量有所增加,成交趋好,尽管市场逐步止跌企稳,低价资源减少,但由于节后进口矿港口现货资源突破1亿吨关口,市场需求在节后明显好转状况下,价格上涨空间有限。进口矿价格上涨后,市场成交乏力,市场再度下行,成交遇冷。随着钢坯市场震荡走弱,进口矿市场也逐渐走弱,尽管短时内有部分小幅反弹,上弱势格局难改,京唐港62%PB粉现货价格由月初的850元/吨左右降至810元/吨,2月份市场整月现货价格跌幅40元/吨。

2、国产矿 国产矿市场相比进口矿相对弱势,节后市场持续下挫,但随后走稳,成交持续疲软。2月初,春节假期期间,厂商离市,市场成交寥寥,价格无明显变化。节后铁精粉上次韩稳中有跌,进口矿市场持续下挫,带动国产矿市场走弱,而大部分钢厂采购偏重进口矿,降低了国产矿消耗。多数钢厂下调内粉采购价格,使得国产矿市场继续保持弱势。2月中旬,钢坯市场有所上涨,国产矿价格短暂维稳,但随后邯邢地区及华东地区因大矿出厂价降25-30元/吨,市场弱势难改,各地区内外矿配比比重转向外矿,国产矿市场成交趋缓,加之钢坯市场盘整震荡运行,国产矿市场稳中有降。

3、焦炭 节后最初的两周之内各地焦炭价格普遍经历了较大幅度的一波下调,由于下游需求低迷,市场整体成交较弱。北方市场部分地区价格下调较早,比如东北及河北上周末率先下调30元左右,本山西、内蒙等地价格继续出现跟跌;上月份华东多数地区价格表现较稳,但最终也难以摆脱需求低迷期弱势格局,山东、江苏等地本周整体跌幅颇为可观,节后累积下调幅度在80元左右;西部及西南地区近两周表现尚稳,价格暂未出现太大变动。节后钢厂普遍的高库存及钢材价格长期走低,使得目前煤焦市场对后市场预期均较为悲观。而后国内焦炭市场持续走低,各地跌幅整体略有收窄,下游需求无明显提升,市场持续低迷。山西、河北及北方港口本周表现趋稳,仅个别地区小幅补跌,而华东多数地区本周仍持续下跌,虽然近一周内的时间内钢材价格普遍回升,焦企方面库存较上周小幅降低,短期内市场仍以悲观看空为主;西南地区市场本周开始表现出明显跌势,下跌幅度在50-70元,贵州及云南等地价格预计将持续下行。在高库存、低需求、及市场弱势各项因素的综合作用下,焦炭价格在年后几周内一路下行,目前各地主流市场价格基本触及去年低点,但钢材市场发生明显好转的可能性仍较小。

六、2014年3月份钢坯市场盘整上行

国内钢坯市场春节后先弱后强,尽管2月中下旬价格有所上涨,2月整体上涨30元/吨,但因价格上涨多数是因成品材价格上涨带动,市场实际需求仍无明显好转。随着2月份的结束,3月份市场前途未卜。矿石、焦炭价格持续疲软、钢坯库存居高不下、环保影响调坯轧材企业等因素层出不穷,钢坯市场3月份上涨上涨路途坎坷,预计将以小幅盘整为主,3月中下旬,市场需求将逐步释放,钢坯成交或将有所好转,但因市场及宏观面无明显利好消息,价格上涨空间有限。

(一)利好因素

1、环保因素或将继续施压,全国范围内压产减能或将持续,对钢铁行业有长期利好影响;

2、价格相对低位,止跌反弹意愿强烈,加之天气转好,下游开工率回升,或将带动市场上涨;

(二)利空消息

1、汇丰中国制造业PMI初值降至48.3,为去年7月以来最低水准。1月终值为49.5,预期49.4;

2、中央领导人在公开场合表态称,改革进入攻坚阶段,行业改革阵痛依然存在,短期利空;

3、资金面偏紧局面依然存在,人民币持续贬值,对故事和房地产市场带来压力,影响钢铁市场上涨

4、相关品种库存高位,短期市场仍以去库存为主。

(Mysteel.com,请勿转载)