7月份国内钢坯市场震荡运行为主

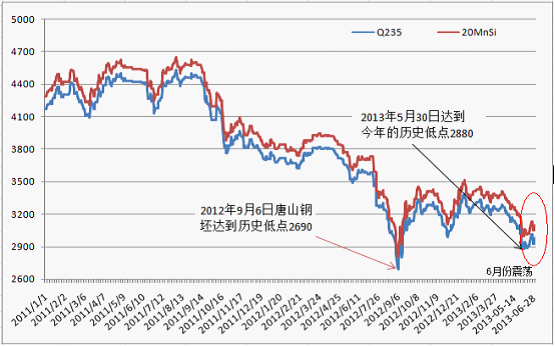

概览:6月份国内市场钢坯价格整体仍以弱势运行为主,不过跌势较5月份比明显减缓。中旬过后,市场受到资源紧俏及环保等政策影响,市场出现明显的上涨,涨幅均在100元/吨上下。不过此次价格上涨未能持续,价格再一次出现了回调。商家多数以观望为主,对后期市场仍然不是很乐观。目前来看,进口矿价格相对坚挺,小幅震荡,焦炭等原料仍然弱势运行,钢厂成本有支撑。虽然高炉开工率仍然较高,但据了解,部分厂家产能利用率降低,实际产量略有减少,且部分下游成才厂家钢坯库存偏低,对钢坯的需求较旺。不过整体来看由于钢厂减产力度依旧不明显,后期资源供应仍有压力,而下游需求短期内也难以明显改善。如果铁矿石价格继续下跌,随着成本的下降,钢厂价格仍有下调的空间,预计7月份钢坯市场震荡为主,下跌的空间不大。

一、6月份国际方坯市场先抑后扬

6月国际方坯市场呈现先抑后扬的态势。

上旬,独联体方坯出口市场继续下滑,主流价格下滑至487美元/吨(FOB),到迪拜7月份发货的方坯出口价为530-535美元/吨(CFR)。

中旬,独联体对土耳其方坯出口市场趋于回升,7月份发货的资源主流报价涨至505-508美元/吨(CFR)。

下旬,由于废钢价格上涨,国际方坯出口报价普遍攀升,不过由于成品材市场仍疲软,买主采购兴趣不高,国外供应商提高对东南亚的方坯出口报价,7/8月份发货的方坯报价涨至530-535美元/吨(CFR),未听说有接盘。独联体方坯出口价格亦攀升,俄罗斯和乌克兰7月份排产方坯出口价约为490-495美元/吨(FOB),一些钢厂8月份装货的资源报价在500美元/吨(FOB),但未被中东/北非终端用户接受。

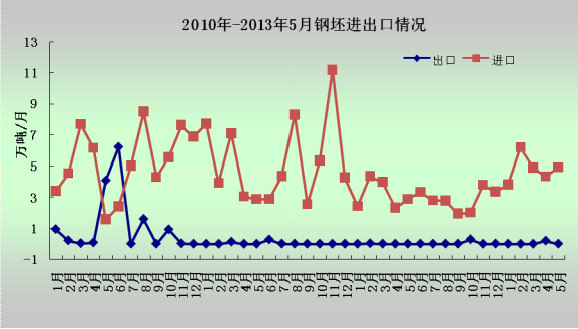

二、2013年5月份我国钢坯进口量同比大幅增加

5进口钢坯约4.9吨,比上月增长.6万吨,与去年同期比增加70.75%,出口钢坯100多吨,基本可以忽略。具体如下图所示:

图1:2010年-2013年5份钢坯进出口量对比图

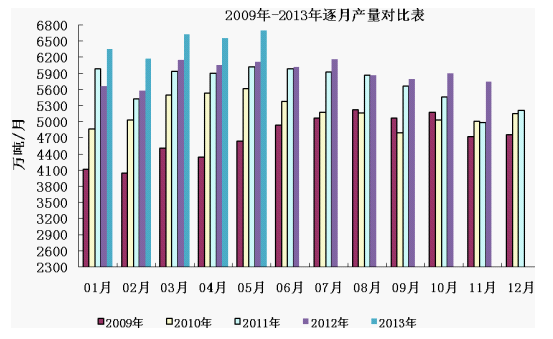

三、2013年5份全球粗钢产量同比增长2.6

协会(worldsteel)的统计数据表明,2013年5月份全球63个主要产钢国和地区粗钢产量为1.363亿吨,同比增长2.6%,较2011年增长4.8%。

盟27国粗钢产量为1471万吨,同比下降4.7%,较2011年下降9.5%;独联体粗钢产量为945万吨,同比下降1.7%,较2011年下降1.4%;北美粗钢产量为1023万吨,同比下降5.0%,较2011年增长2.2%;南美粗钢产量为403万吨,同比增长2.1%,较2011年下降9.3%;亚洲粗钢产量为9098万吨,同比增长5.7%,较2011年增长9.8%。

据还显示,今年1-5月份,全球63个主要产钢国家和地区粗钢总产量为6.58亿吨,同比增长2.1%。1-5月份,欧盟27国粗钢产量为6993万吨,同比下降5.7%;独联体粗钢产量为4573万吨,同比下降3.7%;北美粗钢产量为4966万吨,同比下降6.2%;南美粗钢产量为1884万吨,同比下降4.9%;亚洲粗钢产量为4.41亿吨,同比增长5.9%。

国大陆粗钢产量为6703万吨,同比增长7.3%,较2011年增长12.2%。扣除中国后,5月份全球粗钢产量为6927万吨,同比下降1.5%,较2011年下降1.5%。5月份全球钢厂的产能利用率为79.6%,较4月份下降约0.4个百分点,较去年5月份下降0.9个百分点。

球粗钢日均产量为439.7万吨,同比增长2.6%,环比下降0.2%。6月份全球主要地区钢材市场持续疲软,美国市场略有好转,各国开工率依然变化不大,预计6月份全球粗钢日均产量将继续保持在高水平。

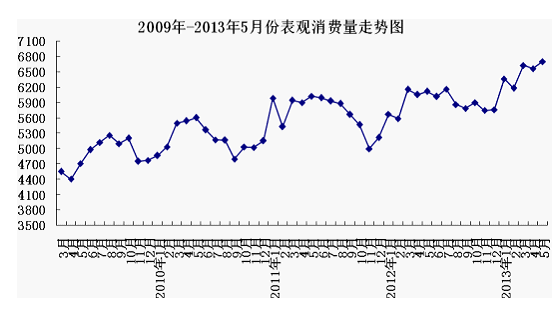

图2:2009年-2013年5月粗钢表观消费量图

图3:2009年-2013年粗钢逐月产量对比图

四、2013年6月份国内主要市场回顾

6份国内市场钢坯市场以震荡走势为主,在5月底6月初达到低点后,市场有一定幅度的拉涨,不过由于市场反映不强烈,反弹力度有限,时间有限,价格再次出现回调见图4、图5。

东南部市场:月初东南地区钢坯价格整体趋弱走势。其中山东钢坯市场前期也受到唐山钢坯的涨势,成交有好转,但整体显一般,钢厂方面,由于前期多有订单生产,价格高位,随着订单完场,价格多一单一议,部分价格较低。江苏地区方坯市场弱势观望,部分不报价。福建地区弱势,市场观望气氛浓。第二周东南地区钢坯价格仍以弱稳为主,个别地区有较明显跌幅。其中山东部分地区多一单一议,成交一般,商家操作谨慎多观望。江苏地区钢坯市场一直以观望为主,成交较清淡,部分厂家不报价。节后期螺震荡上扬,对市场有提振作用,但因买卖双方操作较为谨慎交易不强烈,商家多观望。而福建地区由于雨季,需求不旺,市场有较大跌幅,现货少,商家观望氛围浓。第三周华东地区钢坯价格以上涨为主,其中山东、江苏价格上涨明显,涨幅均在100元/吨以上,福建地区价格小幅上涨20元/吨。本周山东地区价格受到唐山钢坯以及周边市场上涨影响,各厂商价格均有不同程度上涨,成交情况表现不一,钢厂方面部分厂家停产检修,仍在生产厂家接单情况一般,但由于钢坯价格依然偏低,个别厂家接单意愿不强,基本可维持正常生产;贸易商成交情况尚可,由于市场受“买张不买跌”影响,部分低价资源成交情况较上周有明显好转。江苏市场累计涨100元/吨,多数厂家不报价不接单,个别报价虚高,市场成交情况不活跃。而据厂商介绍,本周前期价格上涨后,钢厂接单情况有所好转,而由于当地钢坯价格偏低,钢厂的接单情况增加,多数厂家接单意愿减弱,不报价不接单企业增多。福建地区钢坯价格小幅上涨20元/吨,据当地厂家介绍,尽管华东华北各钢坯市场上涨迅猛,但当地市场价格并没有出现大幅上调的现象,一方面是多数厂商对此次涨价并不看好,认为短期内价格仍会回调,而价格相对偏低,钢厂出货意愿不强,另一方面,当地建材等成品材价格初期小幅拉涨,但后期市场价格继续回落,使得钢坯价格无拉涨动力。第四周华东地区仍持续跌势。多数地区跌幅均在50元/吨以上,成交情况并不乐观,业内因对后市走势不明朗,多观望。据本地区厂商介绍,当地钢坯市场受到唐山等地影响并不明显,因多数厂家多自用轧材,对外报价的均显高位,而因市场处于疲弱状态,业内竞争激烈,实际成交价格则显低位,部分商家表示,近期有采购补库的意愿,但鉴于市场波动不稳,采购暂缓;而钢坯厂家订单目前较为饱满,多数厂家订单排至7月份,接单意愿不强;而个别厂家因钢坯价格低,价格倒挂,加之市场需求低迷,近期仍在检修中。截止月末20MnSi坯徐州报价2930-2980元/吨,部分报价3000元/吨,普碳坯较20MnSi坯低80-100元/吨。福建地区截止月底Q235普方坯报价3050元/吨,20MnSi坯报价3170元/吨。如图4:

图4:2011年-2013年6月份江苏地区方坯价格走势图

北方市场:6月份,北方地区坯料市场以震荡走势为主,先跌后涨再盘整。月初北方地区坯料市场前涨后跌,盘整运行。唐山地区市场整体成交一般,由于成品材库存较高,厂家多以出货为主,部分钢厂选择检修应对低迷时期,但是大规模的检修尚未出现,整体产能正常释放,虽然本周有小幅反弹,但是不具备持续上涨的条件,钢坯近期继续弱势运行。山西地区方坯自用轧材较多,目前市场成交清淡,需求差,另外尚有原料价格较高,钢坯倒挂严重。部分下游暂停采购而观望,业内多看空,个别厂低价不售。第二周北方地区钢坯市场维稳运行,价格略有上调。唐山地区微幅上涨,成交相对一般,整体看市场是弱势盘整运行,因现在价格相对较低,商家收获较多,厂家已出货为主,虽有小幅反弹,但大的上涨空间不够,产能未见明显下降,市场又无明显需求,市场仍以弱势盘整运行为主。天津地区本周也有小幅上调,市场较清淡,成交一般商家多观望。第三周华北地区各市场涨幅均在100元/吨以上,其中唐山地区本周上涨110元/吨,整体呈上涨趋势,据了解,自上周末唐山市场购坯厂商出现部分补库现象,钢坯成交有所好转,钢厂在成本压力以及成交好转、坯料资源紧张等因素的带动下,拉涨50元/吨,周一周二市场观望氛围浓厚,价格持稳,周三燕钢普碳坯中标价周比上涨,钢厂价格再次上涨,两日累计涨60元/吨,但仍有厂商对短期市场看空,观望氛围愈加浓厚。山西地区钢坯价格累计上涨130元/吨,本周山西地区资源偏紧,价格在周边市场价格带动下连续上涨,市场实际成交价依然较报价偏低,部分厂商检修不报价,对后市信心不足。天津地区价格累计上涨100元/吨,据了解,截止周四天津市场价格累计上涨120元/吨,但由于当地调坯厂家认为价格仍有短期下行的可能,因此并不急于拿货,而生产线也多处于停产、限产状态,周五价格出现小幅下跌现象,而周边市场钢厂检修停产情况依然存在,当地钢坯资源略显偏紧。辽宁地区本周钢坯价格上涨130元/吨,由于钢坯价格的上涨,铁矿石等价格也出现大幅上涨,在此带动下,辽宁地区钢坯厂家上调钢坯出厂价格,但仍有多数厂家不报价,实行一单一议,市场观望氛围依然较浓。第四周华北地区受唐山影响波动较为频繁,山西由于高炉检修的较多,市场资源略显紧张,价格较其它地区明显坚挺,其他地区则略有下滑。天津地区则因当地调坯厂停产较多,近期购坯量减少。因来自山西等地的资源减少,价格也显高位,但较运至天津的唐山资源仍显低位。业内竞争激烈,近期唐山钢坯运至天津的较少。辽宁地区则因处于东北,且当地钢厂多在当地消化,受唐山影响并不是太大,但整体弱势难以改变,本周降幅较多。从当前走势来看,虽然周末价格明显提升,但多数商家信心并未完全带动起来,多数业内人士寄希望于城镇化建设能带动市场价格的上涨,也处于默默煎熬与等待中。截止月末唐山地区Q235普方坯报价2980元/吨,山西Q235普方坯报价2980元/吨,辽宁地区普碳坯约3000元/吨。如图5:

图5:2011年-2013年6月份河北地区方坯价格走势图

中西部市场:6月初中部地区坯料价格除第三周略有回升外,其他时期均以弱势为主。月初中部地区坯料价格弱势。河南钢厂钢坯基本不对外销售,目前一部分也在检修之中,钢坯多是外来资源为主,尽管价格交当地产钢坯价格略低,但由于市场处于下跌的状态,钢企观望为主,成交清淡。西南地区的云南维稳,由于云南地区地处偏远,受到周边价格影响偏小,成交以订单为主,成交情况一般。第二周中西部地区钢坯价格维稳运行。河南地区钢坯价格略有下调,以采购为主,因价格略低成交清淡,钢企和商家也都已观望为主。而云南地区价格继续持稳。第三周中西部地区钢坯价格上涨幅度相对其他地区稍小,其中河南安阳地区钢坯上涨70元/吨,云南地区上涨30元/吨。河南安阳地区,部分检修厂家恢复生产并陆续接单,但接单情况不佳,价格相对目前也较低,尽管价格上涨,但接单情况依然无好转,部分厂家依然不报价不接单,多数钢坯自用轧材。云南地区价格小幅上涨30元/吨。由于钢坯价格倒挂,当地仍有部分厂家自用轧材,不对外销售,而受到北方等地价格上涨影响,外卖钢坯厂家在成交好转的状况下,小幅上调出厂价格,成交情况尚可。第四周中西部地区表现稳中趋弱。河南较上周价格持平,而云南地区则下跌50元/吨。进入6、7月份传统市场淡季,对于当前低迷市场,无疑是雪上加霜。国内宏观经济无明显利好,商家心态较悲观,而产能过剩,依然是摆在当前的首要问题。云南本地市场,下游成品材销售一直表现平平,需求难以提振,而钢坯市场,今年以来一直处于倒挂状态,销售情况时好时坏,下游购坯不积极,因此钢坯厂家有轧材线的多自用轧材,不对外销售。预计后期钢坯市场还将以弱势盘整为主。

另外,从目前的钢价和企业成本看,国内多数企业仍然处于亏损局面,且亏损企业数量增加。

(一)总体状况

截止6月28日Mysteel调查的163家钢厂,其中34家厂高炉检修,较月增加2家;高炉开工率88.86%,较上月增0.51%;检修容积29588m³,减4642m³;检修影响日均铁水8.32万吨,减1.74万吨;检修限产合计影响日均铁水10.57万吨,减1.2万吨。河北地区高炉检修平稳,限产略增。山西、南方三厂四座小型高炉复产,以致检修总量小降。

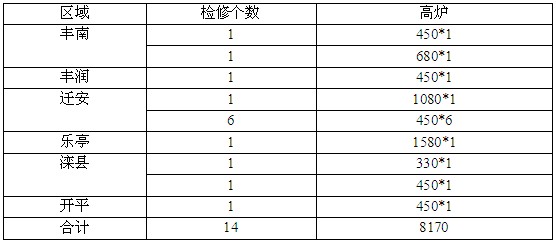

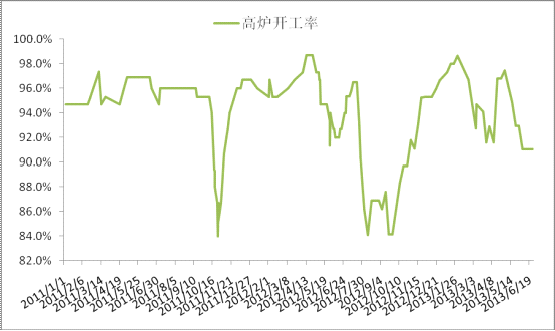

(二)唐山地区情况

截止6月27日,唐山地区156座在产高炉中有14座检修,较上月末增加3座,高炉开工率约91.03%,较上月降低1.92%,检修高炉容积合计8170m³,与上月检修容积相比增加1200m³。(以上统计涵盖了唐山90%以上的高炉,仅供参考)。如下图、下表。

表1:唐山地区高炉检修情况统计表

图6:唐山地区高炉开工率走势图

(三)盈利水平

调查的163家样本钢厂的盈利水平,19.02%钢厂盈利,亏损企业有所增加。

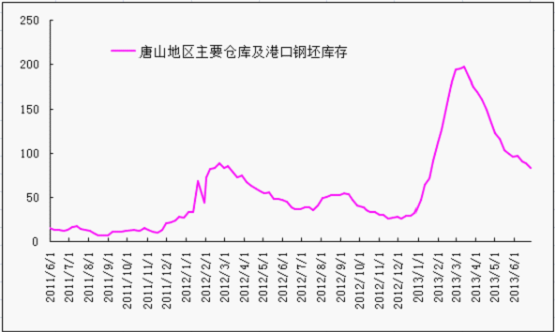

库存方面:6月唐山钢坯库存继续下降,除了第一周,由于前期价格有上涨趋势,部分商家少量建仓,钢坯库存有小量提升外,其他时间均呈下降态势,且屡创今年的新低。截止6月27日,据mysteel统一口径统计,唐山主要仓库及港口同口径统计钢坯库存:83.21万吨,较上月(5月31日)下降13.232万吨。其中正丰库存22.7万吨,浙商21.5万吨,热联3万吨,京唐港4.9万吨,浙江物产迁安库11.34万吨。

图7:唐山地区主要仓库及港口钢坯库存统计

五、上游原料市场跌势加速

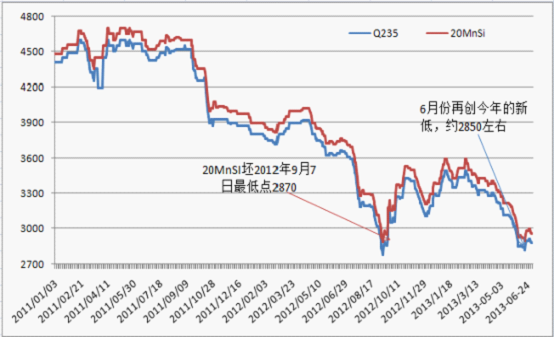

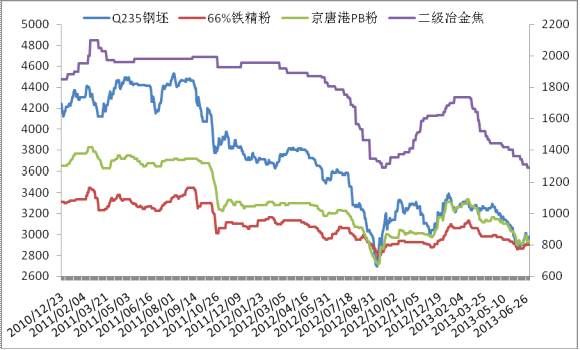

6月国内原料市场除了进口矿与国内钢材及坯料价格走势一致,出现小幅反弹外,其他仍以弱势下行为主,原料价格与钢坯价差进一步缩小,钢厂压力较大,部分检修增加。(见图8)。

图8:原料走势对比图

(一)进口矿

6月初进口矿先扬后抑,震荡加剧。受唐山钢坯大幅反弹刺激,进口矿由跌转升,报价快速走高。随后在追高买盘减少后,重新滑落,寻求支撑。进口矿经过5月下旬快速调整,月初强劲拉升后,并未进一步挑战120美元关口,而是在110-120美元区间反复波动。现货市场则有不同幅度的上涨,相对于期货的大开大合,现货市场碍于资源较少,单笔采购量较为灵活,逢低买盘不断,有效缓解了回落的步伐。尽管如此,部分买家通过快速补充库存,后续采购力度恐有所削减。在新一波调整打压下,进口矿又回到110关口附近。第二周,仅有两个工作日,进口矿小幅上涨,但缺乏成交配合。现货方面,以日照港为例,PB粉主流800-810元/吨,58%扬迪粉725-735元/吨,63%巴粗850-860元/吨,较节前上涨10元,涨幅1.26%。第三周进口矿市场一路保持上涨态势,钢厂补库相对较多,成交状况相对较好。期货方面:期货市场呈现出单边上行的轨迹,力拓招标2船资源,成交价格相较前期大幅上涨,采购方皆为贸易商。与此同时两大现货方面,北矿所成交一单,GO成交相对较多,多为主流澳粉资源,成交价格不断走高,炒作迹象明显,皆为国内外贸易商采购。现货方面:Mysteel最新港口数据显示本周库存总量7248万吨较上周增加54万吨,其中贸易矿1899万吨增加79万吨,港口库存依旧延续上升态势,供应紧张的局面有所缓解。第四周进口矿市场呈现出”V”字形的走势,前半周价格下跌成交中规中矩,下半周价格反弹,期货成交较好,现货成交有所减弱。期货方面:上半周期货市场表现总体较为平淡,下半周市场反弹后,个别贸易商拿货积极性较高,钢厂总体表现仍旧较为克制,成交略增。本周力拓招标一船16.5万吨的PB粉,价格为113.73美元/吨,价格相对持平。目前63.5%印粉115美元/吨,PB粉112.75美元/吨,63%巴粗113.75美元/吨。Yandi粉104.25美元/吨。现货方面:Mysteel最新港口数据显示本周统计全国30个主要港口铁矿石库存总量7311万吨较上周增63万吨,其中贸易矿1939万吨增40万吨,港口库存依旧延续上升态势,供应局面相对乐观。在大基调没有反转的前提下,预计进口矿市场价格会有人为的小幅拉涨,但是依旧会维持窄幅波动的运行态势。

(二)国产矿

6月初国产矿铁精粉市场延续下跌态势,北方大矿下调出厂价40-50元/吨,南方钢厂则多下压采价60-80元/吨,国产矿市场不容乐观,后市仍有下跌空间。虽然周初进口矿止跌反弹,但由于内外矿价差过高,钢厂采购国产矿普遍不积极,再加上河北大矿下调出厂价45-50元/吨,带动市场价格再次下行。第二周国产矿铁精粉市场基本持稳,经过年后近三个月的下跌,矿价逐渐逼近矿山生产成本线,惜售情绪日益浓厚,华北铁精粉市场弱势维稳,钢厂补库意愿不足,仅少量采购维持低位运行,矿山选厂停产较多,市场惜售情绪较浓,矿价涨跌两难。辽宁地区铁精粉市场维稳,商家观望浓操作少,大矿报价较为坚挺,市场成交清淡。华东铁精粉市场弱势下滑,市场报价紊乱,整体成交差,买卖双方谨慎观望,后期看跌。中南地区铁精粉市场维稳,矿山惜售情绪渐显,市场成交一般。第三周国产矿铁精粉市场北强南稳,在唐山钢坯和进口矿的带动下,北方市场均出现了一定的拉涨,但成交未有放量,钢厂对后市多持看跌心态,认为进口矿反弹难以持续,采购方面依然较为谨慎。华北铁精粉市场稳中走强,受唐山钢坯和进口矿大幅反弹影响,矿山选厂心态看涨,惜售不出抬高报价,钢厂普遍上货不佳,部分开始上调采价。进口矿指数涨至120美金后,反弹动力明显减弱。辽宁地区铁精粉市场整体上扬,随着钢厂上调采价10-30元/吨,市场价格一路走高,矿山惜售浓郁报价高企,实际成交有限。华东铁精粉市场稳中走强,部分大矿上调出厂价20-30元/吨,钢厂上货不佳观望心态浓。中南地区铁精粉市场整体持稳,钢厂采购谨慎,矿山报价坚挺,供需略显僵持。月底国产矿铁精粉市场整体维稳,东北和河北等地出现小幅回落。华北铁精粉市场稳中走弱,小幅回落20-30元/吨。近日政策消息相对偏利好,虽暂无具体措施出台,但商家预期较强,加上国产矿资源紧张,对矿价也形成了一定的支撑,截止月底唐山遵化地区66%铁精粉湿基不含税出厂价780-790元/吨;山西代县65%铁精粉湿基不含税出厂760-780元/吨。辽宁地区铁精粉市场小幅下跌,随着进口矿回落,钢厂贸易商采购谨慎,市场成交不畅小幅下跌。截止月底建平66%铁精粉湿基不含税出厂主流价690-700元/吨(10个水以内);北票66%铁精粉湿基不含税出厂主流价670-680元/吨(12个水以内);华东铁精粉市场平稳,大矿补涨上调出厂价20-30元/吨,商家操作谨慎询盘较少。截止月底山东莱芜64%铁精粉干基含税执行价在1020元/吨;安徽马鞍山64%铁精粉干基含税出厂价格在950-980元/吨;繁昌、铜陵65%铁精粉价格在940-970元/吨。中南地区铁精粉市场整体维稳,商家心态略显悲观,市场成交清淡。截止月底广东河源64%铁精粉干基含税出厂主流价位在820元/吨;怀集65%铁精粉干基含税出厂主流价位在840元/吨;湖北大冶63%铁精粉干基含税出厂主流价格在860-880元/吨。

(三)焦炭

6月初全国焦炭市场延续跌势,整体仍以弱势下行为主。山西、河南及河北地区跌势相对明显,市场持续恶化,价格持续下行导致焦企方面生产意愿不强,东北及华北地区小幅补跌,市场表现疲弱。进入六月份,下游钢材市场的长期低迷使得产业链供需矛盾愈加明显,钢材产量居高不下,价格持续下行及销售不畅致使焦炭及煤炭价格仍受打压,近两周煤价再次下调,焦炭价格下跌尤为明显,焦企方面的持续限产导致焦炭供应量有所缩减,但下游需求并未出现明显好转,整体市场仍处弱势。第二周焦炭市场继续弱势,主流市场以维稳为主。河北及山东地区钢厂采购价仍有小幅下调,终端钢材市场的持续疲软及煤价的下调使得焦炭市场长期处于进退维谷境地,目前焦企方面虽长期限产,整体来说焦炭产能仍然过剩。第三周全国焦炭市场延续低迷态势,整体仍弱势下行,跌幅在20-50元。其中华东局部地区跌幅较大,主要受部分钢厂集中调价影响;其他如华北、华中及西南市场,跌幅均在20-30元,受下游钢厂原料库存高位及采购谨慎影响,焦炭出货普遍不畅,市场表现疲软。经过几个月连番下跌,华东地区主流市场焦炭价格已接近去年最低水平。第四周全国焦炭市场继续弱势下行,降价趋势较前期趋缓,主流降价幅度在20-30元,部分跌幅较大的地区多为前期价格高位本周区域性补跌,市场成交情况低迷。近半月以来以华北地区连续下跌趋势最为明显,至本月底为止基本已跌破去年低位,市场预期仍为悲观。目前煤焦产业链整体仍体现产能过剩局面,钢企受市场长期低迷影响开始检修及减产,但力度并不大,对焦炭原料需求提升有限,整体来看,下游谨慎采购态度仍占主导。截至月底各地主流参考价格变动如下:山西地区主流二级冶金焦出厂含税价1050-1080元/吨;主流一级冶金焦出厂含税价1200-1230元/吨;河北焦炭市场二级冶金焦邯郸1170-1200元/吨,唐山1270-1300元/吨,到厂价;邢台准一级冶金焦邯邢到厂价1240元/吨,唐山准一级到厂价1320-1380元/吨;河南焦炭市场二级冶金焦出厂车板价1170元/吨,一级冶金焦车板含税价1300元/吨;山东地区焦炭市场二级冶金焦主流1200-1260元/吨,准一级1340元/吨,均为出厂含税价;东北地区二级冶金焦主流出厂1320-1350元/吨,一级冶金焦到厂含税1420-1430元/吨。

六、2013年7月份钢坯市场展望

6月份国内市场钢坯仍然延续5月份弱势局面,不过跌幅明显减缓,且部分时期有拉涨,虽然涨后市场又有一定的回调,但回落价格仍然高于前期的高点。而从市场表现来看,虽然商家对后期市场没有超乐观的期望,但仍有坚挺的意愿,市场可能已经处于底部震荡阶段,预计7月份的钢坯市场仍会以震荡的走势为主,市场会趁势上拉。

(一)利好因素

1、超跌、政策利好或引发反弹。

2、环保政策力度加大,钢厂减产力度有可能加大。

3、钢材库存同比下降。

4、矿石价格坚挺,且小幅反弹。

(二)利空消息

1、粗钢产量仍然居高不下,据中国钢铁工业协会最新统计数据显示,6月中旬重点企业粗钢日产量174.55万吨,增量1.4万吨,旬环比增长0.79%,仅低于今年5月上旬创造的174.81万吨,居于次新高;全国预估粗钢日产量216.4万吨,增量0.8万吨,旬环比增长0.37%。

2、南方梅雨季节,北方麦收季节,对钢材的消化能力减弱。

4、钢厂减产不明显,出厂价格仍下调。

(Mysteel.com,请勿转载)