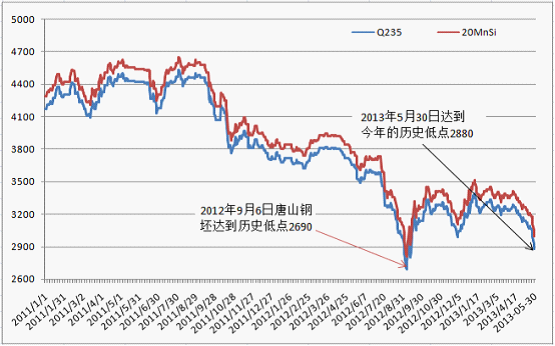

6月份国内钢坯市场或将触底

概览:5月份国内市场钢坯价格可以说除了个别工作日有小幅探涨之外,整月坯料市场都笼罩在下跌的阴霾中,且出现了加速下跌的形势。主要是由于下游成品材、上游矿石、焦炭等原料价格不断走低,加之宏观政策方面又没有较利好的消息出现,使得多数市场人士对后期较为悲观,买涨不买跌的心态加剧,市场成交益加低迷,价格不断走低。另外据中钢协最新数据显示,5月中旬全国重点大中型钢企日均粗钢产量174.05万吨,环比下降0.4%,全国预估粗钢日均产量218.54万吨,环比降3.3%。产量微幅下降,目前来看,对市场影响有限。不过从当前钢坯、原料等市场价格来看,钢坯价格已经逐渐接近去年9月份低点,钢坯与原材料价差进一步缩小,钢厂亏损严重,预计随着钢厂检修的增多,6月份钢坯市场有企稳的可能。

一、5月份国际方坯市场继续低迷下滑

5月上旬,由于成品材市场需求低迷、价格下滑,东南亚方坯进口价格继续走弱,供应商报价下跌至545-555美元/吨(CFR)。

中旬,由于土耳其及其他地区需求下降,独联体方坯出口报价继续走低,6月份轧制的方坯出口报价较5月份轧制的资源价格下滑10-15美元/吨,从510-520美元/吨(FOB)降至505-510美元/吨(FOB)。另外受益于东南亚需求旺盛及日元贬值,截至今年3月31日的2012/13财年日本钢坯出口量大幅增长,方坯出口量同比增61.7%至149万吨,板坯出口增长11.3%至407万吨。

下旬,由于需求低迷及废钢价格持续下滑,国际方坯市场进一步走弱,悲观气氛浓,东南亚方坯进口商的出价从5月中旬的540-545美元/吨(CFR)降至540美元/吨(CFR)。独联体方坯出口市场亦继续下跌,来自土耳其买主的需求依然低迷,最新从独联体进口的6月底发货资源成交价为490美元/吨(FOB)。巴西方坯出口商不愿接受低出价。

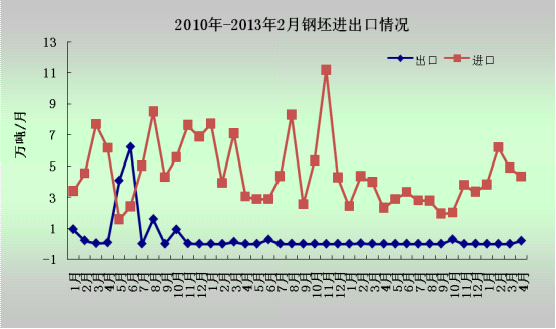

二、2013年4月份我国钢坯进口量环比降低

4份进口钢坯约4.3万吨,比上月减少约0.6万吨,与去年同期比增加85.5%。4月份出口钢坯2000吨。具体如下图所示:

图1:2010年-2013年4月份钢坯进出口量对比图

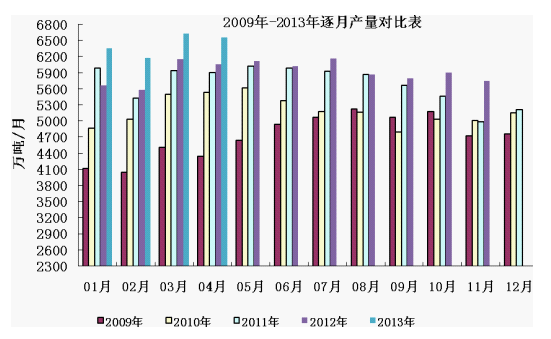

三、2013年4月份全球粗钢日均产量同比增长1.2%

国际钢铁协会(worldsteel)的统计数据表明,2013年4月份全球63个主要产钢国和地区粗钢产量为1.32亿吨,同比增长1.2%,较2011年增长3.7%。

4月份欧盟27国粗钢产量为1407万吨,同比下降4.9%,较2011年下降10.7%;独联体粗钢产量为891万吨,同比下降6.9%,较2011年下降5.7%;北美粗钢产量为1007万吨,同比下降5.7%,较2011年增长1.8%;南美粗钢产量为395万吨,同比下降3%,较2011年下降5.6%;亚洲粗钢产量为8854万吨,同比增长4.7%,较2011年增长8.9%。

该统计数据还显示,今年1-4月份,全球63个主要产钢国家和地区粗钢总产量为5.21亿吨,同比增长1.9%。1-4月份,欧盟27国粗钢产量为5534万吨,同比下降5.7%;独联体粗钢产量为3599万吨,同比下降4.9%;北美粗钢产量为3980万吨,同比下降5.6%;南美粗钢产量为1505万吨,同比下降5.2%;亚洲粗钢产量为3.49亿吨,同比增长5.9%。

4月份中国大陆粗钢产量为6565万吨,同比增长6.8%,较2011年增长11.2%。扣除中国后,4月份全球粗钢产量为6647万吨,同比下降3.7%,较2011年下降2.7%。4月份全球钢厂的产能利用率为80%,较3月份增长约0.6个百分点,较去年4月份下降2个百分点。

4月份全球粗钢日均产量为440.4万吨,同比增长1.2%,环比增长1.5%。5月份全球主要地区钢材市场持续疲软,但各国开工率依然变化不大,预计5月份全球粗钢日均产量将继续保持在高水平。

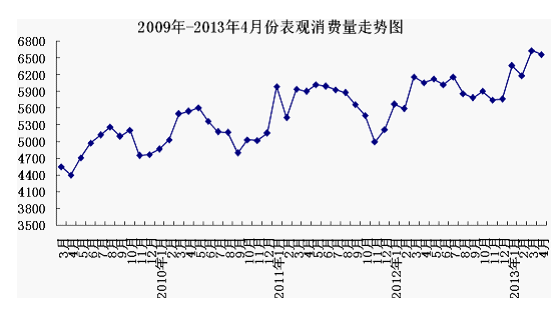

图2:2009年-2013年4月粗钢表观消费量图

图3:2009年-2013年粗钢逐月产量对比图

四、2013年5月份国内主要市场回顾

5份国内市场钢坯价格呈下跌走势,月初有反弹意图,但没有支撑,随后市场再次进入大幅下跌局面。

东南部地区钢坯市场本月以继续下跌为主,且部分地区跌幅较大,达到400元/吨的幅度。月初,多数地区以平稳盘整的走势为主,山东个别地区略有回调,不过价格上涨后,多数厂商认为此次价格只是阶段性回调,上涨动力不足,市场以观望为主。江苏及福建等地也均以观望为主,价格没有明显的调整。第二周开始,市场再次进入加速下跌的局面,跌幅20-80元/吨不等。其中山东地区钢坯价格累计跌80元/吨,据了解,山东地区由于目前钢坯价格偏低,部分厂家不报价,成交以一单一议为主,部分普方坯成交价格在3100元/吨左右,市场观望氛围较浓,成交偏弱。江苏地区江苏市场依然弱势盘整,部分报价虚高,成交价格可议,但下游需求不振,采购积极性不高,市场观望氛围较浓,部分报价下调20元/吨左右。福建地区钢坯价格累计跌40元/吨,由于福建地区当地产钢坯较少,钢厂鉴于目前的成本压力以及成交情况,调价意愿不强,总体以盘整下行为主。第三、四周,市场加速下滑,部分地区跌幅达200-300元/吨。第三周山东钢坯市场仍有观望为主,厂家直言,钢坯价格偏低,钢厂出货情况不佳,实际成交以一单一议为主,成交价格在3050元/吨左右,高价成交较难。最后一周山东市场钢坯也出现连续下滑的走势,报价比较混乱,部分厂家因价格较低,多采取一单一议的形式,成交偏弱,市场观望气氛浓厚。截止月底。Q235普方坯淄博报价3000-3080元/吨,莱芜报价3150元/吨,聊城报价3080元/吨,多数厂商不报价。第三周江苏地区钢坯市场混乱,部分厂家不对外报价,实行一单一议,报价的企业有部分高报低出。由于市场较为低迷,部分厂家接单也不积极,现买卖双方均较为谨慎,市场成交略显清淡。第四周,江苏市场钢坯下跌速度明显加快,累计跌幅达180元/吨,而高报价格企业基本很少成交,部分成交可议价。市场心态较为悲观;部分采购企业,压价较低,市场整体成交略显清淡。截止月末20MnSi坯徐州报价2900-2930元/吨,部分报价2880元/吨,普碳坯较20MnSi坯低80-100元/吨,部分厂商既不报价也不接单。福建地区市场弱势不减,据厂商反映,目前市场需求减弱,接单不顺畅,下游谨慎采购坯料,商家心态悲观,对后市看空者较多,截止月底Q235普方坯报价3080元/吨,20MnSi坯报价3200元/吨,福建鑫海20MnSi坯报价3220元/吨。如图4:

图4:2011年-2013年5月份江苏地区方坯价格走势图

5月初,北方地区坯料市场整体以盘整局面为主,个别地区小幅反弹,不过由于没有成交的支撑,第二周开始,市场仍然继续下行,且部分跌速加快。第一周,唐山地区钢坯价格涨跌互现,但整体上看累计涨10元/吨。唐山钢坯库存连续下降,一定程度支撑了钢价,但是宏观政策及需求方面尚无明显利好,商家操作趋于理性,市场整个处于弱稳态势。山西方坯跌势不止,成交不畅,下游购坯意愿不强,实际成交价低。部分自用不外售。天津地区市场平稳为主。第二周,北方地区钢坯价格延续了上周的弱势下行走势,价格跌幅在20-100元/吨不等。其中山西地区本周跌幅较大,钢坯价格累计跌100元/吨,成为全国钢坯市场本周跌幅最大地区。由于钢坯市场需求差,钢坯价格一跌再跌,而实际成交价格更低,下游采购不积极,而钢坯厂家由于价格偏低,出货意愿也不强,多数厂商对后市缺乏信心。天津地区钢坯价格累跌50元/吨,当地钢坯主要来自价格相对较低的邯郸、山西等地,但价格受唐山钢坯价格影响甚重,而近期由于当地采购企业多轮休或检修,钢坯采购活动较少。辽宁地区钢坯整体相对稳定,由于钢材市场相对疲软,钢坯市场也难以独善其身,加之上周末唐山地区价格略有回落,因此高价位资源向低价位靠拢,对于后期市场多数厂商表示悲观。第三周,北方地区价格弱势运行。多数受唐山市场影响,价格波动较为频繁,随着业内人士多次对后市看涨落空,且宏观方面无利好信息,市场频频下挫,出货不顺畅,多数对后市无信心。唐山地区钢坯本周以来,基本以每天下跌10多数元/吨的速度下跌,多数钢厂倒挂,贸易商前期囤货也现倒挂,钢铁业内人士苦不堪言,均盼涨心切,但无奈,产量过高,消化能力有限,上涨无望。由于唐山地区贸易商较多,不甘心价格持续下跌而亏损严重,唐山价格较山西,武安等地价格均显高位。据了解,虽然山西地区因多数厂家一条龙作业,多数钢厂自用自轧,只有少量富余坯断不间断的外卖,但由于倒挂严重,有部分厂家低于规定价格不外卖,又回轧的现象较多,虽然如此,当地的价格仍难挡弱势而降到2950元/吨含税价格,较唐山地区价格低100元/吨还多,但部分业内人士认为在市场供大于求的局面下,当前市场难见底,对后市信心不足。第四周北方地区钢坯延续弱势下行走势,降幅在90-200元不等。其中天津地区降幅最大,累计跌达200元/吨,成为全国钢坯市场本周跌幅最大的地区。据悉,天津市场受唐山钢坯价格变动影响,价格加速下跌,有三日降幅达50元/吨以上,部分调坯厂已停产,截止月末普方坯到厂价2880元/吨,矩形坯到厂价2910元/吨。唐山钢坯价格连续下跌,周累计跌幅达到150元/吨,周三唐山燕钢普方坯招标中标价2903,已连续6周低于当时市场价格,市场信心明显不足。山西地区跌幅较小,累计为90元/吨。现运城报价2880元/吨,河津报价2880元/吨,介休报价2890元/吨,多数厂家暂未报价,部分实际成交价以唐山钢坯价格为主进行调整,坯需求较弱,下游企业对后市信心不足。辽宁市场持续疲软,业内人士对后期市场信心偏差,悲观氛围笼罩,下游采购坯料较为谨慎,近日来多数坯料生产厂家表示暂时没有新的订单,多以前期订单生产为主。截止月末Q235普方坯报价3000元/吨,20MnSi坯报价3120元/吨。如图5:

图5:2011年-2013年5月份河北地区方坯价格走势图

5月初中部地区坯料价格弱势平稳为主,中部地区由于钢坯价格下滑,部分钢厂成本偏高,选择检修,虽然报价平稳,但是整体成交较弱。云南钢坯价格平稳,市场成交一般,市场持续观望,钢厂以订单生产为主,且多数钢厂自产自用,不对外销售。第二周中西部地区钢坯价格下跌20-50元/吨。其中河南地区本周价格跌50元/吨,据了解,河南地区目前钢坯生产厂家较少,多数钢坯厂家钢坯自用轧材,部分厂家由于近期价格偏低,或停产检修或自用轧材,而由省外运入资源价格较低,但成交情况较差。云南地区钢坯价格累计跌20元/吨,当地钢坯资源较少,依然外卖钢坯的厂家寥寥无几,由于钢坯价格倒挂,钢厂出货意愿不强,而下游采购企业对于此价格接受能力也相对有限。第三周中西部地区全面下行,成交不顺畅。河南地区依然保持低迷走势,云南钢坯再次下调30元/吨,商家出货情况也较为清淡。最后一周,中西部地区钢坯继续下行,降幅在80-180元/吨不等。其中河南地区累计降幅高达180元/吨,本周市场基本处于停滞状态,由于目前钢坯价格跌幅过大,钢厂已经暂停对外销售钢坯,以自产成品材为主,截止月末Q235普方坯报价2970-3020元/吨,20MnSi坯3090-3140元/吨,市场成交清淡。云南地区累计降80元/吨,本周市场成交价偏低,市场较为清淡,悲观氛围浓郁,观望后市者居多,截止月底曲靖Q235方坯报价3120元/吨,20MnSi坯报价3240元/吨;玉溪仙福钢坯部分外卖,普碳坯报价3100元/吨。

另外,从目前的钢价和企业成本看,国内多数企业仍然处于亏损局面,且亏损企业数量增加。

(一)总体状况

截止4月31日Mysteel调查的163家钢厂,其中32家厂高炉检修,叫上月末增加了3座;高炉开工率88.35%;检修容积34230m³,增加15930m³;检修影响日均铁水10.06万吨;检修限产合计影响日均铁水11.77万吨;19.63%钢厂盈利,显著减少。值得注意的是,河北地区检修、限产情况略有好转,西南、山西地区各有一家钢厂开始检修。

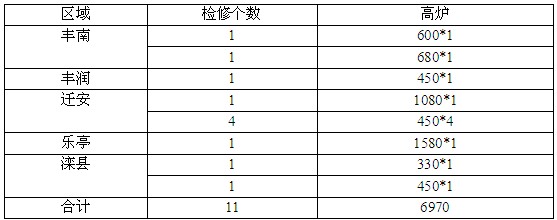

(二)唐山地区情况

截止5月30日,唐山地区156座在产高炉中有11座检修,较上月末增加6座,高炉开工率约92.95%,较上月降低3.85%,检修高炉容积合计6970m³,与上月检修容积相比增加4720m³。(以上统计涵盖了唐山90%以上的高炉,仅供参考)。如下图、下表。

表1:唐山地区高炉检修情况统计表

图6:唐山地区高炉开工率走势图

(三)盈利水平

调查的163家样本钢厂的盈利水平,80.37%的钢厂亏损。

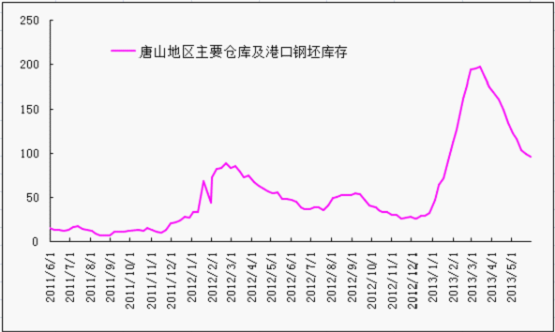

5月唐山钢坯库存继续下降,第三周,唐山的钢坯库存年后首次跌至百万吨以下,下降速度较前期放缓,有个别商家认为筑底时间过长,不过由于钢坯价格持续下挫,各库钢坯现货出售较为困难,市场悲观气氛浓重,库存仍然继续下降。截止5月30日,据mysteel统一口径统计,唐山主要仓库及港口同口径统计钢坯库存:96.442万吨,较上月(04月25日)降37.398万吨。其中正丰库存28.2万吨,浙商31万吨,热联4万吨,京唐港5.2万吨,浙江物产迁安库12.24万吨。

图7:唐山地区主要仓库及港口钢坯库存统计

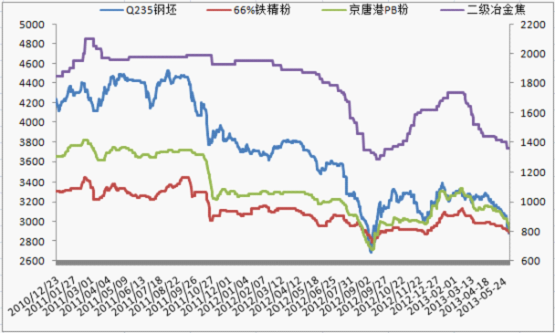

五、上游原料市场跌势加速

5月国内原料市场上旬部分品种曾止跌反弹,但并没有良好的支撑,随后市场进一步下滑,且大部分品种5月份均呈现了加速下跌的态势。而钢坯与原材料的价差也进一步缩小,钢厂亏损加剧。(见图8)。

图8:原料走势对比图

1、进口矿5月初进口矿市场延续下跌态势,成交较差随后略有反弹,成交相对温和。不过就钢铁行业而言,在旺季转向淡季的过程中,粗钢产量继续走高,后市压力不言而喻。而矿石现货方面则有别于期货,各品种呈现小幅回落。其中因港口巴粗库存日益减少,较澳矿抗跌。值得注意的是低品澳粉、部分块矿及非主流矿本周询盘尚可,这也反应出钢厂调整炉料结构,以降低成本的做法。第二周开始进口矿市场跌势有加速迹象,买涨不买跌影响,成交相对表现低迷。期货方面:本周期货市场呈现出单边下行的轨迹,力拓招标3船资源,成交价格相较前期多有所下滑,采购方钢厂和贸易商皆有。与此同时两大现货方面,北矿所零成交,GO成交五单资源,多为Mac粉和Yandi粉,价格不断走低。现货方面:Mysteel最新港口数据显示本周库存总量6962万吨较上周增加51万吨,其中贸易矿1886万吨增加87万吨,连续两周处于上升阶段,供应紧张的局面有所缓解。在库存紧张的前提下就跌跌不休的进口矿现货市场在供应回暖的推动下,下滑压力明显加大,走势不容乐观。第三周市场氛围偏空,进口矿小幅回落,澳矿承压较为明显。矿山方面,一周内两拓高层相继表态,将削减投资规模,减少成本支出。矿业大佬显然看到了供需两端悄然而至的转变,预先为后期发展调整方向。进口矿在各方信心不足的制肘下,欲扬又止,逐步向120关口逼近。周二PB粉结标逆势反弹,短暂提振多方士气,但后续成交量未能放大,影响矿价进一步走高。现货方面,港口澳粉量增价弱,买家逢低入库。第四周进口矿市场在经历漫长的弱势下行的周期后,在本周出现全线下跌的态势,且下跌幅度明显快于前期,观望较多,成交较少。期货方面:本周以来在钢坯破市场跌势不止,钢材价格持续走弱以及买涨不买跌市场心态影响下,钢厂采购积极性受到沉重的打击,有采购意向的钢厂也都多推迟等待市场继续下跌,进一步打击了市场信心,主流贸易商也终于开始大幅让价出货,市场发展的方向逐步脱离大多数人的预判,导致市场出现恐慌心态,抛货操作从无到有,愈演愈烈。虽无招标资源发出,但是平台和现货市场成交价格低价频出,没有最低只有更低,但是成交整体表现一般。现货方面:Mysteel最新港口数据显示主要港口铁矿石库存总量7183万吨较上周增128万吨,连续三周处于上升阶段,后期供应压力逐步增大。因进口矿本周跌幅较大,与国产矿拉开距离,国产矿基本已达生产成本线,再往下下降可能性不大,所以现在钢厂对于进口矿需求会有所放大。可是钢材价格一直难起,进口矿需求放大虽可能会给予市场有所支撑,但力度不大,夏季是钢铁行业的低谷且六月份是还贷高峰期,所以后期走势依旧下行。在端午假期小补库的预期下,估计进口矿市场将会弱势维稳,成交好转。

2、国产矿5月初国产矿铁精粉市场弱势下跌10-30元/吨不等,钢厂纷纷下调采价压缩成本。后随着期螺和进口矿招标上涨影响,商家信心有所提振,市场价格逐渐转稳。华北铁精粉市场先弱后稳,面对上周钢厂的一轮下调采价,矿山选厂多持货观望,低价不出。钢厂贸易商采购谨慎,供需略显僵持,钢厂低价上货困难,少部分受库存压力,暗中小幅加价采购,市场整体转稳。辽宁地区铁精粉市场小幅下跌,钢厂多下调采价10元/吨左右,贸易商纷纷停采观望,矿山选厂低价惜售,市场成交清淡。华东铁精粉市场跌,大矿普遍下调出厂价30元/吨,市场心态较差,不少商家低价抛货。中南地区铁精粉市场弱势维稳,进口矿市场意外转好,商家心态走强低价不出,令钢厂略显纠结,新采购价迟迟未出。第二周国产矿铁精粉市场弱势维稳,受进口矿下行影响,钢厂开始试探性打压矿价,市场悲观氛围渐现。本周华北铁精粉市场整体维稳,近日,随着钢材和进口矿的走低,市场市场悲观氛围转浓,作为国产矿风向标的唐山地区率先下跌10元/吨,钢厂下调采价10-20元/吨,对此商家心态不一,仅少部分出货积极,大部分依然谨慎观望。辽宁地区铁精粉市场稳中有跌,钢厂普遍下调采价10-20元/吨,矿山选厂惜售依旧,供需略显僵持,市场成交清淡。华东铁精粉市场弱势运行,钢厂下调采价在即,商家多持观望心态,矿山出货情况乏力。中南地区铁精粉市场平稳,钢厂库存正常,多维持原价采购,供货商理性供货。第三周国产矿铁精粉市场北跌南稳,受进口矿持续下跌影响,市场悲观氛围弥漫,河北和山东、安徽等地大矿普遍下调出厂价25-30元/吨,受此影响,北方各地均有不同程度的跌幅。本周华北铁精粉市场小幅下跌,河北大矿下调出厂价25-30元/吨,钢厂依然少量采购维持低库存运行,采购价格下调20-30元/吨,受此影响,部分商家出货积极,市场价格小幅下跌。辽宁地区铁精粉市场小幅下跌,钢厂普遍下调采价10-20元/吨,市场悲观氛围浓厚,操作商家渐少,成交价格低位靠拢,局部“有价无市”。华东铁精粉市场弱势运行,钢厂下调采价在即,商家多持观望心态,矿山出货情况乏力。中南地区铁精粉市场平稳运行,部分地区钢厂上货不佳,小幅上调采价。第四周国产矿铁精粉市场整体下挫,北方跌势明显,幅度多在20-40元/吨,南方各钢厂六月份新采购价格即将出台,预计下调50-60元/吨。华北铁精粉市场跌势不减,大矿下调出厂价20-25元/吨,贸易商普遍休市观望,钢厂停采增多,仅少量采购维持低库存运行。进口矿大幅下跌,性价比优势显现,钢厂开始使用部分进口矿替代国产矿,国产矿压力剧增。辽宁地区铁精粉市场大幅下跌,钢厂接连下调采价,市场悲观氛围浓郁,成交价格大幅下跌。华东铁精粉市场跌幅加大,钢厂继续压低采价,大矿普遍下调出厂价40元/吨,对后市仍持悲观看法。中南地区铁精粉市场弱稳运行,进口矿持续大跌,六月份新采购价又即将出台,钢厂有意大幅下调采价80-100元/吨,供货商普遍不同意,预计最终降幅50-60元/吨。

3、焦炭5月初全国焦炭市场弱势运行,整体仍以下跌为主。西部及华南地区维持相对平稳,市场成交价格本周未出现太大波动;河北地区小幅补跌,市场成交情况仍无明显好转;受日照地区调价影晌,山东部分地区继续小幅下滑,市场表现疲弱;南方地区钢厂本周普遍下调焦炭采购价,安徽、徐州等地焦炭市场受挫下行,降价幅度较大;华中地区如河南也有较大幅度下滑。第二周全国焦炭市场弱势运行,整体仍以下跌为主,但主流降幅较上周已有所收窄,基本维持在30元以内。华中及华南地区市场价格本周维持相对平稳,河北、河南地区延续上周跌势,本周又有15-20元小幅补跌,市场成交情况仍无明显好转;东北地区跌势较为明显,并且焦企方面维持较大幅度限产,市场日显清淡;山东地区本周整体维稳,市场表现疲弱;安徽、徐州等地焦炭市场跌后暂稳,焦企生产状况及出货情况相对良好。从市场整体状况来看,目前焦炭市场仍以弱势下行为主,下游采购谨慎。第三周全国焦炭市场弱势运行,整体以盘整为主,伴随个别地区小幅补跌,主流市场见稳。华中、华南及东北市场价格本周维持相对平稳,市场表现疲弱;河北、安徽、徐州等个别地区焦炭市场本周均有小幅补跌,降幅维持在10-20元之内,除此之外内蒙古乌海地区本周跌势较为明显。第四周钢材市场跌幅可观,带动焦炭等原料市场与相对平稳的上周相比表现出明显跌势,全国焦炭市场整体弱势下行为主。华北市场引领本周降价风潮,跌幅在20-60元,较上周有所扩大,市场疲弱,焦企出货不畅;华东及中南市场本周报价相对平稳,但市场悲观情绪蔓延,普遍对后期市场仍不看好。河北地区普方坯部分资源本周累积跌幅达110元,华东地区废钢累跌近150元,钢材价格的持续下跌致使现货出售较为困难,钢材库存较上周降幅明显放缓,而钢材市场的持续走低使得钢企继续打压原料市场,对焦炭等原料需求提升有限,整体产业链仍处弱势格局。截止月末山西主流二级冶金焦出厂含税价1180-1220元/吨;主流准一级冶金焦出厂含税价1230-1280元/吨;河北焦炭市场二级冶金焦邯郸1270元/吨,唐山1360元/吨,到厂价;河南焦炭市场二级冶金焦出厂车板价1300元/吨,一级冶金焦车板含税价1330-1350元/吨;山东部分地区焦炭市场二级冶金焦主流1280-1320元/吨,准一级1360-1380元/吨,均为出厂含税价;东北地区焦炭二级冶金焦主流出厂1360-1390元/吨,一级冶金焦到厂含税1450-1470元/吨。

六、2013年6月份钢坯市场展望

5月份国内市场钢坯价格可以说除了个别工作日有小幅探涨之外,整月坯料市场都笼罩在下跌的阴霾中,且出现了加速下跌的形势。主要是由于下游成品材、上游矿石、焦炭等原料价格不断走低,加之宏观政策方面又没有较利好的消息出现,使得多数市场人士对后期较为悲观,买涨不买跌的心态加剧,市场成交益加低迷,价格不断走低。而唐山钢坯库存虽有减少,且降到100万吨以下,但稍显缓慢,对市场无实质性影响。另外据中钢协最新数据显示,5月中旬全国重点大中型钢企日均粗钢产量174.05万吨,环比下降0.4%,全国预估粗钢日均产量218.54万吨,环比降3.3%。产量微幅下降,目前来看,对市场影响有限。不过从当前钢坯、原料等市场价格来看,钢坯价格已经逐渐接近去年9月份低点,钢坯与原材料价差进一步缩小,钢厂亏损严重,预计随着钢厂检修的增多,6月份钢坯市场有企稳的可能。

(一)利好因素

1、PMI显示国内经济趋于稳中有升

6月1日发布的5月份中国制造业采购经理指数(PMI)为50.8%,较4月回升0.2个百分点,自2012年10月以来,连续第八个月居于50%荣枯线以上。此前,汇丰发布的5月中国制造业PMI初值为49.6%,创下近七个月来的低点,也低于上个月的50.4%。

2、货币政策继续宽松

国内经济复苏势头偏弱,出口低迷是中国经济面临困境的主要因素,也是当前宏观政策趋于宽松的重要原因,经济增长下行压力加大引发房地产政策趋稳,流动性实质上偏于宽松。

(二)利空消息

1、一是供给压力依然不减。5月中旬,钢协会员企业的钢材库存为1368.05万吨,较上一旬增加59.00万吨,较去年同期高158.25万吨。预估全国日均粗钢产量218.54万吨,旬环比下降0.3%。

2、铁矿石、焦炭等原料6月仍可能弱势运行。

3、南方梅雨季节,北方麦收季节,对钢材的消化能力减弱。

4、钢厂减产力度较小,且有一定的承压能力。

(Mysteel.com,请勿转载)