钢坯市场一季度回顾与二季度展望

概述:进入2013年以来,全国钢坯市场整体呈现震荡盘整的走势,相对于2012年大起大落的市场走势,2013年走势起伏较小,但市场实际情况却让各厂商倍感压力。据我的钢铁网统计,2012年全国粗钢产量突破7.1亿吨,而3013年一季度全国粗钢产量已达19174.8万吨,粗钢产量或将再创新高。钢坯,作为粗钢的一个市场表现形式,在市场中表现的异常显眼,全国各地厂商对于钢坯市场关注度越来越高,而今年不温不火的市场表现,也让多数业内人士大失所望。接下来我们将回顾一下刚刚过去的一季度全国钢坯市场表现,并对二季度全国钢坯市场做出预测。(以唐山地区Q235普方坯为例)

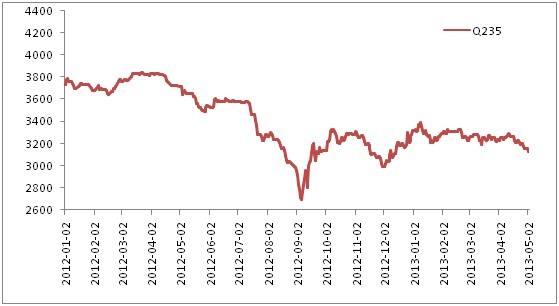

图表12012年1月-2013年5月份唐山地区Q235方坯价格走势图数据来源:钢联云终端

一、全球粗钢与国内粗钢生产情况

1、全球粗钢产量情况

根据国际钢铁协会(worldsteel)统计数据显示,2012年全球粗钢总产量为15.5亿吨,同比增长1.2%,创历史新高。分地区来看,2012年欧盟27国粗钢产量为1.69亿吨,同比下降4.7%;独联体产量为1.11亿吨,同比下降1.2%;北美产量为1.22亿吨,同比增长2.5%;南美产量为4690万吨,同比下降3%;非洲产量为1570万吨,同比增长0.3%;中东产量为2420万吨,同比增长5.3%;亚洲产量为10.13亿吨,同比增长2.6%。

国际钢铁协会(worldsteel)的2013年的统计数据表明,2013年3月份全球63个主要产钢国和地区粗钢产量为1.35亿吨,同比增长1.1%,较2011年增长3.6%。该统计数据还显示,今年1-3月份,全球63个主要产钢国家和地区粗钢总产量为3.89亿吨,同比增长2.3%。1-3月份,欧盟27国粗钢产量为4146万吨,同比下降5.4%;独联体粗钢产量为2715万吨,同比下降4%;北美粗钢产量为2973万吨,同比下降5.6%;南美粗钢产量为1113万吨,同比下降5.7%;亚洲粗钢产量为2.6亿吨,同比增长6.4%。

2、国内粗钢产量情况

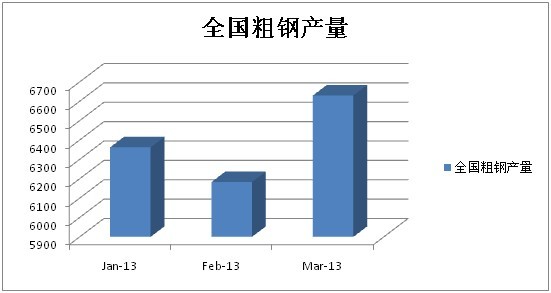

2012年国内粗钢产量再创新高,2012年1-12月份全国粗钢产量达到71654.2万吨,较2011年全年产量增长3.1%。据我的钢铁网数据显示,2013年一季度全国粗钢产量累计达19189万吨,与去年同期相比增长1600.9万吨,涨幅达9.1%,其中吉林、河南、广西、云南、陕西等地粗钢产量涨幅超20%。

根据中国统计局3月份公布的数据显示,1-2月份国内粗钢日均产量为212万吨,前两月的我国粗钢产量为12545.2万吨,同比增长10.6%,日均粗钢产量212.63万吨,创历史最高水平,而3月份全国粗钢产量6630万吨,同比增长6.6%,粗钢日均产量213.87万吨,月环比下降3.15%。

图表22013年一季度全国粗钢产量分月份走势图数据来源:钢联云终端

一、一季度国际、国内方坯市场回顾

1、一季度国际方坯市场回顾

一季度国际方坯市场走势基本呈现出先扬后抑。1月初,东南亚地区方坯市场首周保持平稳,而随着原料价格的上涨,钢厂有意上调方坯出口价格。韩国与东南亚方坯供应商寻求将方坯出口价格涨至560-570美元/吨(FOB),由于冬季废钢收集下降,市场对1-2月份方坯价格信心较好,而价格的上涨可是不会持续,市场主要是受到成本因素推动而非需求。随后东南亚地区报价涨至585-590美元/吨(CFR)。进入2月份,虽然东南亚地区钢坯基本保持平稳,但部分市场方坯成交已明显趋弱,螺纹钢市场疲软,使得钢厂采购意愿减弱。3月份东南亚方坯进口市场保持坚挺,价格也较2月下旬上涨了5-10美元/吨,部分轧钢厂需求补充方坯库存,市场普遍出价在580-585美元/吨(CFR)。独联体1月份上中旬方坯价格基本保持平稳,土耳其北部港口CFR价在555-565美元/吨,而随后部分国家方坯价格略有上涨,独联体1月份排产的方坯出口价被推高至520美元/吨(FOB),之前的报价为505-510美元/吨(FOB)。2月份随着土耳其废钢进口价下滑,埃及轧钢厂降低出价,独联体方坯出口厂家下调方坯出口价格,降幅约5美元/吨。3月初独联体方坯出口市场下滑,主流出口价下降5美元/吨至530美元/吨(FOB)。土耳其一轧钢厂从独联体进口了一批3月末至4月初发货的方坯,成交价为557-558美元/吨(CFR),供应商报价约为560美元/吨(CFR)。而土耳其南部一些轧钢厂运营率很低,因此方坯需求下降。总体来看,一季度国际方坯市场表现并不尽如人意,而市场需求偏淡,也让4月份到5月初的市场保持了一种疲软的态势,而业内人士对于铁矿石价格后期或将继续下调的预测,也让方坯市场蒙上了一层挥之不去的阴影。

2、国内方坯市场回顾

一季度全国钢坯市场延续了2012年熊市的局面,继续萎靡前行。2012年底,全国钢坯市场刚刚从市场的低潮中走出来,市场资金面的紧缺以及各厂商对新一届政府领导队伍的期望交合影响着全国钢坯市场,多数厂商认为“新年新气象”,钢坯市场会在2013年有一个新的未来,但是事实却给了大家一个沉重的打击。而各地市场的表现也不尽相同。笔者将分地区介绍过去的一季度全国各地钢坯市场走势情况。

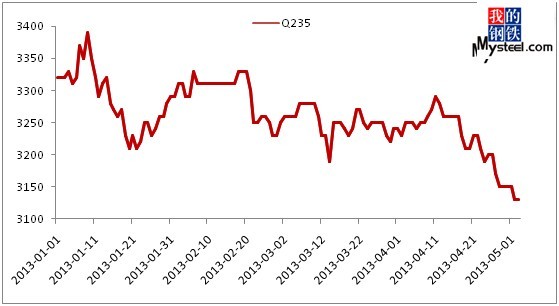

华北地区作为钢坯市场一个主要地区,价格波动与市场心态变化表现尤为突出,尤其是河北唐山地区钢坯价格的表现也成为了全国钢坯市场关注的焦点。图3为唐山地区Q235普方坯自1月初至3月份的走势图,从图中我们可以看出,1月上旬唐山地区钢坯价格在元旦节后价格基本处于一种震荡上涨的走势,而市场需求疲软与产能产量巨大之间过大的差距使价格快速下滑,1月份钢坯价格基本处于震荡盘整的走势,总体降幅只有30元/吨,但波动调整较为频繁。2月份,春节临近,市场蠢蠢欲动,多地市场对春节市场预期转好,贸易商以及钢坯采购企业囤积钢坯的现象也愈演愈烈,据一位当地业内人士称,“钢材市场周围的超市小老板也开始囤积钢坯”,正是这种对春节后过好的预期,使得钢坯在2月份第一周呈现了整体20元/吨的涨幅,当地钢坯库存开始快速增加,至3月份,唐山地区主要仓库以及港口的库存达到了历史高位——197.59万吨,随着人们对市场的理性观察以及市场趋弱表现,大家又开始担心起来,过大的库存、居高不下的库存、需求的缓慢释放,很难让钢坯价格有上涨的局面出现,部分厂商开始抛售钢坯。据我的钢铁网数据显示,一季度,唐山地区钢坯价格整体呈下跌态势,Q235普方坯由1月1日的3320元/吨价格跌至3月31日的3240元/吨,降幅虽然只有80元/吨,但市场整体形势不容乐观。

图表32013年一季度唐山地区Q235普方坯价格走势图数据来源:钢联云终端

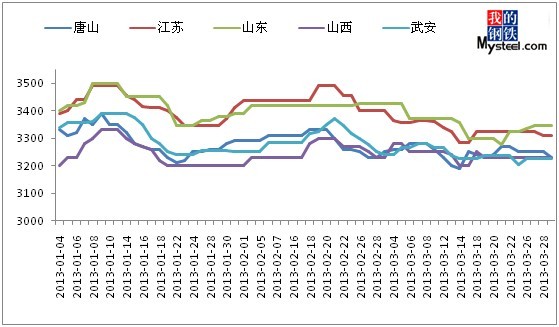

其他地区市场变化基本与唐山钢坯市场走势基本一致,在图4中我们可以看出,江苏、山东、山西以及河北武安地区钢坯价格至2013年1月份整体呈现出震荡盘整的走势。尤其是在春节前后,钢坯价格出现较为明显的波动,但与市场钢坯库存有着较大关系,据某地钢坯厂家介绍,春节前后厂内的钢坯库存一度达到了十几万吨,一方面是大家对于2012年市场的市场低迷走势的恐惧,希望2013年有一个较好的开头,另一方面也是钢铁企业对于盈利的过度追捧,钢坯,作为生产成品材的重要原料,备受关注。

图表42013年一季度江苏、山东、山西、武安等地与唐山地区普碳坯价格走势对比图数据来源:钢联云终端

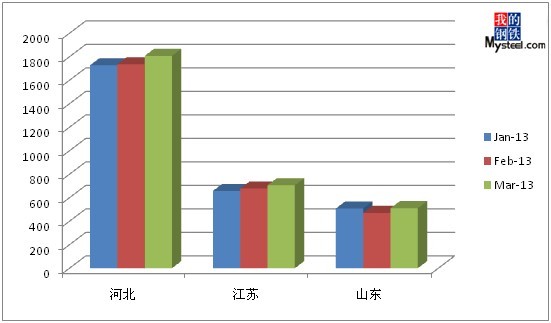

从图5我们可以看到,从地区粗钢产能来看,河北地区粗钢产量遥遥领先于江苏与山东,据中国统计局数据显示,一季度河北省粗钢产量5269.7万吨,江苏地区2042.3万吨,山东地区1490.3万吨,三省粗钢总产量8802.3万吨,占一季度全国粗钢产量的的45.90%左右。

图表52013年一季度河北、江苏、山东三地粗钢产量示意图数据来源:钢联云终端

钢坯价格在产量激涨,库存猛增的1月份出现大幅下滑,而随着春节的临近,各钢坯采购企业对春节后市场较好的预期,使得更多的厂商加入了囤积钢坯的行列中,而也正是在此时,唐山钢坯库存开始大幅增加,据我网调查数据显示,春节前唐山地区主要仓库以及港口钢坯库存达到了127.1万吨的高位,库存增长的势头并没有结束,春节长假期间,钢厂生产依然如火如荼,节后大量订单交付,但成交情况依然无明显好转,大量钢坯入库,钢坯库存继续上涨,在进入3月份中旬,钢坯库存达到了近几年的高位,我网统计最高库存达到了197.59万吨,而部分市场人士表示,部分调坯材企业厂内钢坯库存量也是非常巨大的,市场钢坯总库存已远远超出200万吨。

图表6唐山地区主要仓库及港口钢坯库存走势图数据来源:钢联云终端

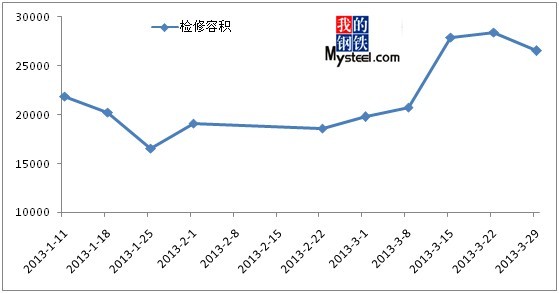

库存的猛涨与钢厂的高炉生产息息相关,据我网2013年对全国163家钢厂395座高炉生产情况,总容积在424531m³,1-3月份全国同时检修高炉最多时达到42座,检修容积28380m³,最低时检修23座,检修容积16560m³。值得关注的是,随着春节前后钢坯价格的震荡盘整运行,钢厂高炉检修情况有所增加,说明过高的粗钢产量以及钢坯库存对于价格以及钢厂、贸易商的心态潜移默化中产生了重要的影响。

图表7全国高炉检修容积走势图数据来源:钢联云终端

在厂家众多的唐山地区,竞争尤为激烈,为了保持自己的市场份额,当地高炉生产开工率一直处于较高水平,从图8中我们可以看出,至2012年11月份起,唐山地区高炉开工率一直处于上升阶段,钢坯产量不断增加,而2013年3月份左右开工率才有所下降,但此时也正是钢坯库存处于较高水平的阶段,虽然3月份高炉开工率略有下降,但90%以上的开工率让多数厂商对后期走势悲观看空,加之巨大的钢坯库存,价格下跌也是在所难免的。

图表8唐山地区高炉开工率走势图数据来源:钢联云终端

二、一季度原材料市场以及下游成品材市场回顾

钢坯作为生产成品材的半成品,在市场中起到了重要的作用,但诸如铁矿石、焦炭等原料价格以及下游成品材市场对钢坯影响也是显而易见的。下面为大家简要回顾一下一季度原料市场与下游成品材市场的走势情况。

1、进口矿

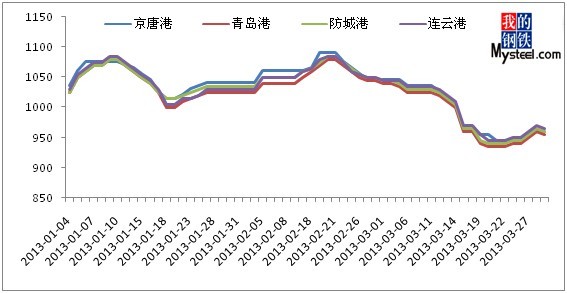

图9为京唐港、青岛港、防城港以及连云港四港口61.5%PB粉价格,从图中我们可以看出,总体走势与钢坯价格走势一致,基本呈现出震荡盘整的走势,而各港口价格差距也较小,1月份价格由高走低,此时各钢厂进口矿库存较为充足,而从1月中下旬开始,钢坯“节前备货”增多,钢厂采购增加,价格略有回升,钢坯价格与进口矿价格相互辉映,震荡上扬。到2月下旬,价格基本达到了一季度的高点,随着钢坯价格的回落,市场需求放缓,钢厂对于进口矿的采购也随之减少,市场观望氛围较为浓厚,进口矿成交受到影响,由此一路下滑至一季度末。在2013年2013年铁矿石市场国际研讨会上,部分内业人士通过对国外矿山以及国内市场需求的研究后表明,铁矿石价格全年预计下跌10-15美元/吨,今年一季度钢铁产量同比增加超过9%,但是消费量只增加了3.1%,产量1.92亿吨和消费量1.49亿吨之间有巨大缺口,都变成库存有待消化。在巨量库存压力下,钢厂肯定会减少产能,并进而减少铁矿石需求量。至此,业内对于进口矿表示担忧,价格会不会跌至去年最低水平。

图表9京唐港、青岛港、连云港以及防城港61.5%PB粉现货价格走势图数据来源:钢联云终端

2、国产矿

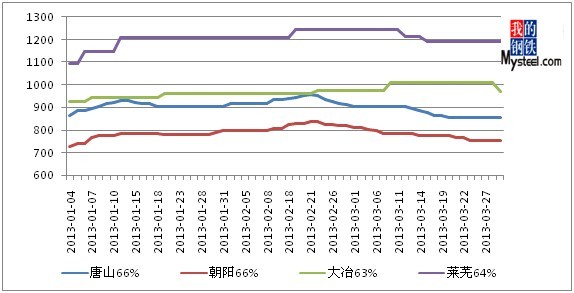

一季度国内铁精粉价格基本呈现出前期盘整上扬,而至2月份下旬窄幅震荡的走势,1月至2月中旬左右,各地区各钢厂生产均呈现上升态势,对于铁矿石的需求量有所增加,而钢坯以及钢材价格也是涨涨跌跌,铁精粉价格基本处于平稳观望态势,而自春节过后,钢材市场需求释放缓慢,铁精粉价格难以维系,加之各主要国产矿生产省份出台了2013年的节能减排措施,各地均有关闭部分矿场计划,市场信心受到一定打击,而钢厂方面,由于节前采购矿石价格成本太高,钢材价格下滑,市场整体倒挂现象严重,可增加了刻意打压矿价的情绪。使得3月份铁精粉价格均出现下滑迹象。从产量上来看,我国一季度国产矿产量达28738.2万吨,与去年同期相比增长12%左右,而市场需求释放相对缓慢,加之钢厂倒挂现象普遍,采购以按需采购为主,一季度成交情况并不乐观。

图表10唐山、朝阳、大冶、莱芜地区铁精粉价格走势图数据来源:钢联云终端

3、焦炭

从下图我们可以明显看出,一季度冶金焦的主要市场价格呈“两边低中间高”的走势。而从相关信息来看,冶金焦市场与钢材市场有着诸多相似的现状,首先,独立焦化企业开工率仍然高位运行,截止3月上旬,独立焦化企业产能利用率仍处于80%以上的高位,基本维持了春节前水平;其次在焦炭产量高位以及市场需求趋于疲弱的影响下,焦化厂焦炭库存上升的趋势愈发明显。2月下旬左右独立焦化厂库存平均水平在1.06万吨左右,较节前水平上涨60%。下游钢材市场萎靡不振,震荡盘整的格局不仅影响钢坯市场走势,对于原料价格影响也显而易见。

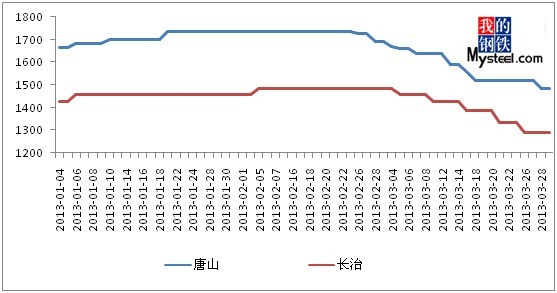

图表11唐山以及山西长治二级冶金焦一季度价格走势数据来源:钢联云终端

4、下游成品材市场回顾

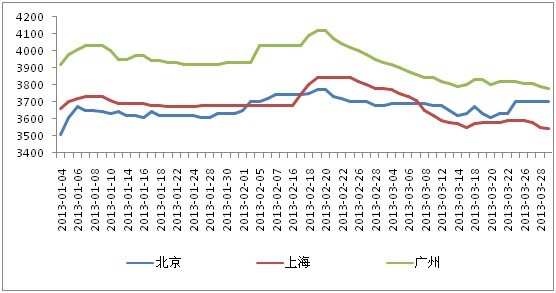

钢坯市场以及上游原料市场需求不振,归根结底还是下游成品材市场需求释放缓慢。我们以北京、上海以及广州市场二级螺纹钢为例,从下图中我们可以看到,春节前,市场价格基本以震荡盘整为主,春节之后尽管价格有所上涨,但市场需求释放缓慢,价格随之一路下滑,上海、广州价格跌幅较大,最高价与最低价价差均在300元/吨以上,而北京也达到了140元/吨。不仅如此,如带钢、型材等价格一季度的高低价跌幅均处于100元/吨以上。

图表12北上广三地二级螺纹钢价格走势图数据来源:钢联云终端

四、二季度钢坯市场展望

尽管一季度钢坯价格高低价差只有110元/吨左右,但钢坯长时间处于倒挂状态,钢厂亏损情况较为严重,而原材料价格虽然降幅也相对较大,但相对于钢坯降幅仍较小,并不能改变倒挂的普遍状况。随着市场的继续走弱以及天气转暖,各地钢坯厂家纷纷做出停产检修计划,高炉开工率也将会有所下降,而部分高炉停产检修难掩中国粗钢产能的高位,二季度以及下半年的时候状况依然难言乐观。部分业内人士预计2013年的粗钢产量将突破8亿吨,在巨大的产量与低位的市场需求现状下,钢坯市场将何去何从?

责任编辑: 甘飞 010-57930591

资讯监督: 刘滨 010-57930668