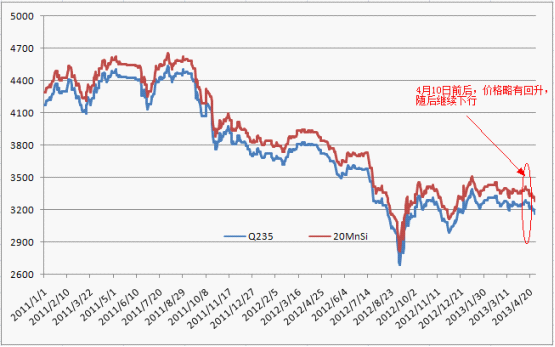

5月份国内钢坯市场或将震荡触底

概览:4月份国内市场钢坯价格呈小幅震荡下跌走势,上旬出现短暂的反弹,不过由于反弹乏力,市场再次出现下跌。4月份国内建筑钢材市场,虽然清明节后出现短暂的止跌企稳,但由于没有良好的需求支撑,价格继续进入下行阶段;而矿石、焦炭等原材料继续低迷运行。加上国际金融市场的低迷,黄金等大宗商品的大幅下跌,以及国内经济形势低于预期等等利空因素的影响,钢坯市场也再次呈现弱势下跌的格局。而没有需求的支撑,上游原料又持续下行,钢厂又没有明显的减产,钢坯市场的压力难有缓解,预计五月份钢坯市场依旧难有明显起色,价格会继续震荡下行。

一、4月份国际方坯市场持续下滑

4月上旬东南亚方坯进口市场继续下滑,最新国外供应商报价为555-565美元/吨(CFR),较之前下降了5-10美元/吨。

中旬由于需求低迷,东南亚方坯进口市场继续下滑,韩国对菲律宾的方坯出口报价从上周的565-567美元/吨(CFR)降至560-562美元/吨(CFR),当地买主正等待价格进一步走低。3月份巴西板坯出口量环比增7%至40.8万吨,同比降8%。土耳其钢厂返回独联体方坯市场采购,一钢厂采购了5000-10000吨5月份发货的方坯,成交价为530美元/吨(CFR),较前期的成交价略下滑。

下旬独联体方坯进口市场弱稳,俄远东方坯出口招标会成交价为527美元/吨(FOB),较之前略降1美元/吨。

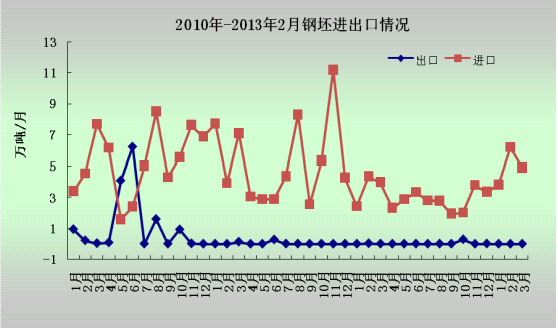

二、2013年3月份我国钢坯进口量环比略有增加

3份进口钢坯约4.9万吨,比上月减少约1.3万吨,与去年同期比增加23.2%。3月份出口钢坯45吨,基本可忽略不计。具体如下图所示:

图1:2010年-2013年3月份钢坯进出口量对比图

三、2013年3月份全球粗钢日均产量环比降1.6%

国际钢铁协会(worldsteel)的统计数据表明,2013年3月份全球63个主要产钢国和地区粗钢产量为1.35亿吨,同比增长1.1%,较2011年增长3.6%。

3月份欧盟27国粗钢产量为1460万吨,同比下降6.6%,较2011年下降11%;独联体粗钢产量为942万吨,同比下降4.5%,较2011年下降4.9%;北美粗钢产量为1020万吨,同比下降6%,较2011年下降0.6%;南美粗钢产量为397万吨,同比下降7.8%,较2011年下降6.1%;亚洲粗钢产量为9003万吨,同比增长4.8%,较2011年增长9%。

该统计数据还显示,今年1-3月份,全球63个主要产钢国家和地区粗钢总产量为3.89亿吨,同比增长2.3%。1-3月份,欧盟27国粗钢产量为4146万吨,同比下降5.4%;独联体粗钢产量为2715万吨,同比下降4%;北美粗钢产量为2973万吨,同比下降5.6%;南美粗钢产量为1113万吨,同比下降5.7%;亚洲粗钢产量为2.6亿吨,同比增长6.4%。

3月份中国大陆粗钢产量为6629万吨,同比增长6.6%,较2011年增长11.8%。扣除中国后,3月份全球粗钢产量为6873万吨,同比下降3.7%,较2011年下降3.2%。3月份全球钢厂的产能利用率为79.4%,较2月份下降约1.1个百分点,较去年3月份下降2.4个百分点。

3月份全球粗钢日均产量为435.6万吨,同比增长1.1%,环比下降1.6%。4月份全球主要地区钢材市场保持疲软,但各国开工率变化不大,预计4月份全球粗钢日均产量将继续保持在高水平。

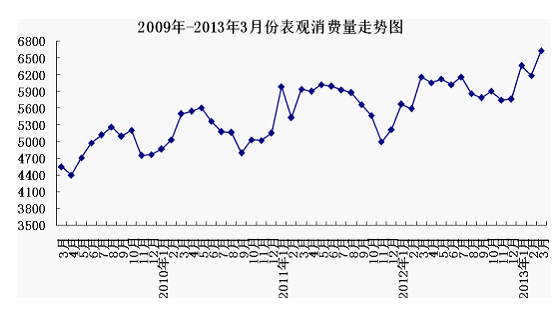

图2:2009年-2013年3月粗钢表观消费量图

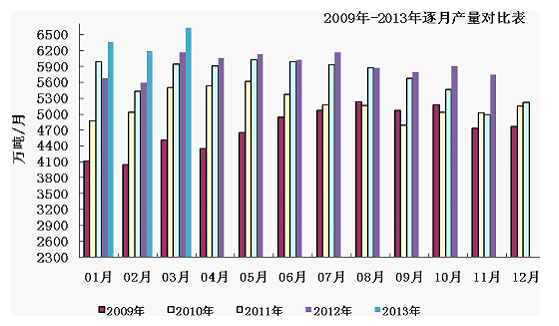

图3:2009年-2013年粗钢逐月产量对比图

四、2013年4月份国内主要市场回顾

4月份国内市场钢坯价格呈小幅震荡下跌走势,上旬出现短暂的反弹,不过由于反弹乏力,市场再次出现下跌。而本月的钢坯库存出现了明显的下降,主要是部分商贸企业回笼资金,出货力度加大。

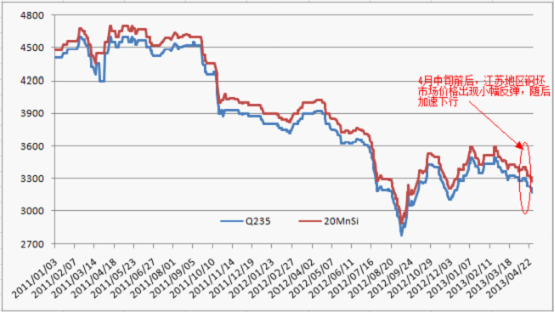

东南部地区钢坯市场本月整体仍以下跌态势为主,中旬前后市场出现明显的上涨态势,随后继续下行。月初,多数地区保持平稳,山东地区钢坯市场依然弱势运行,价格有所下跌,钢坯下游开始释放需求,但由于市场观望气氛弄,下游采购谨慎,钢坯成交时好时坏。江苏地区方坯弱势运行,也以观望为主,多数企业报价仍然坚挺,但高价成交少,低价厂家又不愿意出货,市场胶着状态较为明显。随后市场受到矿价及钢材现货上涨的拉动,以及清明假期节后拉涨心态的影响,东南部地区钢坯市场普遍出现上涨,其中山东地区钢坯价格上涨40元/吨,厂商对外报价有所上涨,但市场观望氛围较浓,钢坯价格基本呈盘整上扬态势,成交较前期有所好转,钢厂以生产订单为主,贸易商库存也相对较低,市场操作较为谨慎。江苏地区累计上涨30元/吨,外矿价格持续上涨,加上螺纹钢现货、期货市场均在拉涨,加大了市场人士对后期价格上涨的良好预期,钢坯生产厂家纷纷上调出厂报价。不过据了解,虽然厂家上调报价,但实际的成交价格暂时并没有全面跟涨,且由于下游采购不是很积极,因此部分厂家新增订单较少。已接单厂家,个别报价较高,本周暂时不再新接订单。第三周开始,市场受到经济指标出台低于预期影响,涨势难以持续,市场再次进入盘整阶段,部分价格下调。截止月底,20MnSi坯徐州报价3300元/吨,连云港报价3350元/吨,部分略有不同。山东地区报价较乱,Q235普方坯淄博地区钢厂报价3300元/吨,贸易商报价3360元/吨,莱芜地区报价3300元/吨,聊城报价3320元/吨,山东地区现货资源偏少,部分价格低至3250元/吨。福建地区当地产Q235普方坯市场报价3330元/吨,20MnSi坯报价3450元/吨。如图4:

图4:2011年-2013年4月份江苏地区方坯价格走势图

北方地区:月初,由于清明长假的关系,实际交易日较短,市场变动有限。唐山市场价格涨跌互现,但整体上来看变化仅为上涨10元/吨。第一周周三燕钢普方坯招标价3260元/吨,较上次涨10元/吨,较当天市场价格高30元/吨,在一定程度上提振了市场。终端需求尚未明显放量,钢厂大幅拉涨的动力不足,因商贸低位补货,价格有一定支撑。天津地区、山西方坯方坯弱稳,成交一般。部分厂家未报价,多一单一议,实际成交价格略低。随后的市场在外矿及期货、现货共同作用下,价格出现明显的回升,部分区域涨幅接近50元/吨。尽管价格上涨,但当地成交情况并不乐观,由于山西等地钢坯价格相对要低于唐山地区资源,天津地区采坯企业多从山西等地采购,但采购量较少。业内观望为主,对后市依然多看空,而下游采购企业仍让较少。随后市场无有效支撑,价格再次步入下行通道。截止月末唐山地区呈现震荡运行走势,受唐山燕钢普方坯招标价3195元/吨,较上次招标价低72元/吨的影响,市场信心受到一定打击。不过,下游调坯材企业开工率数据显示,除145带钢开工率有所下降,其他品种开工率均有所上涨,市场对钢坯的需求略有好转,但在巨大的产量与高库存的影响下,钢坯价格上涨空间有限,预计近期仍会继续震荡盘整运行。山西地区钢坯市场弱势依旧,除部分厂家间断性外卖,多数厂家不报价,不外卖,钢坯资源多自用轧材,而市场价格的下跌,也让当地市场表现出对后市的信心不足,Q235普方坯运城报价3160元/吨,河津报价3160元/吨,介休报价3170元/吨。天津地区钢坯价格震荡盘整运行,Q235普方坯市场报价3260元/吨,20MnSi坯报价3380元/吨,成交一般。因近期天津地区的采购钢坯的主产地价格波动较为频繁,当地采购企业操作也较为谨慎,近几周以来,由于武安、山西等地钢坯价格略低,当地采购企业较为关注。由于市场需求依然较少,当地钢坯的成交情况也并不十分理想。辽宁地区钢坯价格整体盘整下跌50元/吨,据了解,近期当地报价较高企业价格回归主流,受到唐山钢坯价格走弱以及钢材市场持续下行的影响,当地厂家下调Q235普方坯价格50元/吨至3250元/吨,部分厂家下调幅度稍低。尽管当地厂家多有固定客户,但受钢市整体走弱影响,成交表现不尽理想,近期厂家交付期多在7-10天左右。如图5:

图5:2011年-2013年4月份河北地区方坯价格走势图

中西部地区:4月,中西部地区钢坯市场也紧随全国市场的部分,第二周略有回升,随后市场继续盘整。月初中部地区坯料价格弱势平稳为主,尽管钢坯价格已经很低,但市场需求低迷,成交一直无好转,成交也清淡,钢厂的接单周期延长,目前生产的钢坯以钢厂自用轧材为主,外卖量较少,钢厂以订单生产为主。随后由于铁矿石等价格上涨,厂家成本压力加大,钢厂上涨出厂价格,幅度约在50元/吨左右补登,成交情况相对好转,但仍不乐观。云南地区本周钢坯价格平稳,钢厂仍以生产订单为主,由于厂家生产正常,尽管市场需求尚未完全好转,但对近期钢坯价格仍有一定的支撑力度。随后市场开始进入盘整阶段,部分地区价格继续下行,截止月底,河南地区受到钢坯市场弱势下行影响,钢厂在巨大的成交压力之下,再次下调钢坯价格,当地产Q235普方坯主流报价3250-3280元/吨,但据当地厂家介绍,由于钢坯成本依然偏高,而市场价格较低,厂家的出货意愿不强,部分厂家坯料自用轧材,市场供需两难,观望氛围较浓。云南地区钢坯市场价格平稳,成交方面趋弱,据厂家介绍,由于价格较低,钢坯倒挂,多数厂家坯料自用轧材,部分厂家依然勉强维持,多以订单生产为主,截止目前Q235普方坯含税出厂价3280元/吨,20MnSi坯加120元/吨。

另外,从目前的钢价和企业成本看,国内多数企业仍然处于亏损局面,但钢厂检修力度减小。

(一)总体状况

截止3月29日本网统计全国163家钢厂395座高炉生产情况,总容积在424531m³;其中已经检修的钢厂数22家(上月30),检修高炉29座(上月41)总容积在18300m³(上月26530);影响日均铁水产量5.39万吨(上月7.41),考虑到其他钢厂的限产情况,目前影响日均铁水产量在7.37万吨(上月7.72)。月末未有钢厂新增高炉检修,华北地区两家钢厂、华东一家钢厂共四座高炉复产,其中不乏大型高炉,以致铁水产量快速回升。

(二)区域分布状况

检修的高炉分布如下:河北地区26.28%,华东9.18%,东北31.31%,南方9.02%。

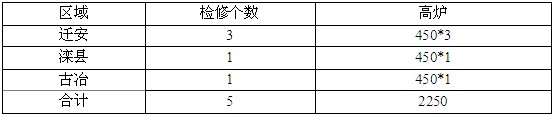

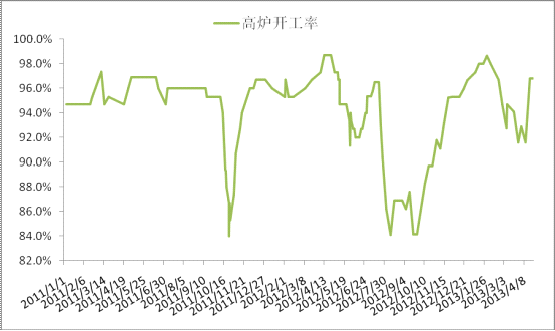

截止4月25日,唐山地区155座在产高炉中有5座检修,较上月末减少8座,高炉开工率约96.77%,较上月上升5%,检修高炉容积合计2250m³,与上月检修容积相比减少5170m³。

如下图、下表。

表1:唐山地区高炉检修情况统计表

图6:唐山地区高炉开工率走势图

(三)盈利水平

调查的163家样本钢厂的盈利水平,76.07%的钢厂亏损。

4月唐山钢坯库存逐渐减少,尤其是中旬过后,库存下降较为明显,主要是由于部分托盘资源即将到期,厂商出货回笼资金,而下游的实际需求依然未见好转。截止4月25日,据mysteel统一口径统计,唐山主要仓库及港口同口径统计钢坯库存:133.84万吨,较上月(03月28日)降40.79万吨。其中正丰库存44.2万吨,浙商34万吨,热联6万吨,京唐港6.5万吨。

图7:唐山地区主要仓库及港口钢坯库存统计

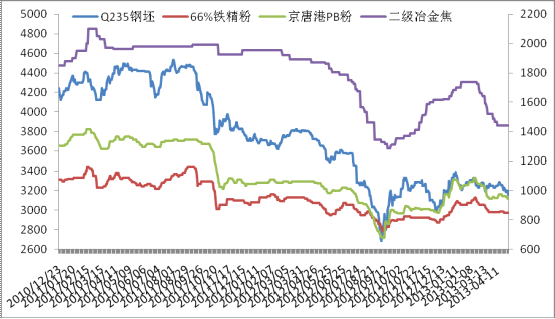

五、上游原料市场持续下行

4月上旬国内原料市场试图止跌企稳,但由于一季度经济增速低于预期,且钢材产量再创新高,导致市场悲观情绪加重,中下旬原料价格再度小幅下行。(见图8)。

图8:原料走势对比图

1、进口矿4月份进口矿市场仍以下行为主,虽然上旬一度有回升迹象,但反弹受阻,将随后继续小幅回落。不过整体来看,进口矿波动幅度整体较小,主要因为是由于进口量、以及钢厂和港口的库存量都不是很大,需求又较为稳定。清明节前,进口矿窄幅波动,供需两淡。期货,三大矿山仅有力拓招标一船16.5万吨PB粉,价格135.88美元/吨。此外,主流矿报盘中大部分以澳矿为主,巴矿较为难觅。而部分对后市判断谨慎的钢厂,则转询近期抵港的非主流小船品种。现货端显然略较期货逊色。经历了3月底小规模补库后,买家进一步采购的空间逐步缩窄。港口可售资源并不充裕,主流商家资源集中度有所上升。随后的一周,进口矿市场一路走高。期货方面:期货市场表示良好,周初麦克粉招标137.88美元/吨价格使市场迅速升温。现货方面:钢材库存接连第三周库存下降,而钢厂在节后因补库需求,对矿石需求明显增加,以至于现货市场成交不俗。而受到外盘上涨和钢材上涨的刺激,现货市场得到较有力的支撑。而进入第三周进口矿反弹遇阻,小幅下挫。受螺纹钢拖累,一周进口矿均处于弱势运行之中。本周,三大矿山仅有力拓招标,两船PB粉,一船64.5%PMC,仅有的三船与去年同期招标市场的火热已无法相提并论。继16日PB粉结标138.59美元/吨后,19日PB粉续跌至137.95美元/吨,短期疲态有所显露。4月中旬买卖双方重陷观望,成交较为不易。此时钢材、钢坯拐头向下,可以说限制了进口矿反弹的高度。尽管港口可售资源依旧偏少,但在钢厂调整内外矿配比,增加非主流矿用量,甚至降低入炉品位下,需求端同步出现放缓迹象。这与维持高位的日均粗钢产量形成一定反差,或许意味着短期产量难有增长空间。可以看到,进口矿尚处于调整通道,采购方逢高谨慎、控制库存的做法,一定程度上反映了对下游需求的不确定。最后一周进口矿市场延续小跌态势,但总体下跌幅度有限,受国内经济数据低于预期,外围大宗商品全面下跌,市场悲观情绪蔓延,需求观望情绪加重,进口矿市场成交惨淡。期货方面:期货市场呈现出单边下行的轨迹,澳洲两大矿山各招标2船资源,成交价格相较前期多下幅下滑,采购方钢厂和贸易商皆有。与此同时两大现货北矿所成交2单资源,GO暂无成交。随着五月份的临近,市场主体对后期市场无较为明朗的方向,悲观心态加剧,加之外围和下游疲软,市场主体观望情绪聚集,敢于操作的商家日趋减少,个别商家甚至在私下以低于市场主流指数的价格在抛售资源,从而导致整个期货市场价格趋弱,成交冷清。目前63.5%印粉从19日的140美元/吨,跌至136.5美元/吨,跌3.5美元/吨,PB粉自137美元/吨跌至133美元/吨,下降4美元,63%巴粗从137美元/吨跌至133.5美元/吨,下跌3.5美元/吨。Yandi粉跌3.25美元,自127.5美元/吨跌至124.25美元/吨。现货方面:进口矿现货价格下跌较为缓慢,成交仍相对良好。另据不完全统计,受矿价下跌以及钢厂提升非主流资源的使用比例,成本有一定程度的下降,钢厂的亏损面和亏损水平并没有扩大,集中性检修限产的局面短期内很难集中出现,估计短期内进口矿现货价格仍将维持小幅回落的运行态势。以日照港为例,今日63.5%印粉在960-970元/吨,PB粉在945-955元/吨,63%巴粗在960-970元/吨,58%Yandi粉在875-885元/吨。

2、国产矿本月国产矿市场先扬后抑。华北市场整体偏弱,整月内降幅大概20元/吨。市场成交一般,钢厂采购谨慎,对外围市场反映也比较灵敏,订单大多数一单一议。调价亦是相当灵活,对内矿价格打压力度依旧强劲,造成本月钢厂采购价幅度下调20-30元/吨。河北地区国产矿成交平平,矿山开工率尚可,但产量相对钢厂的需求量来说依旧显得有点紧俏。市场处于弱势,且变动较快,选厂因无利可图开工率较低,造成市场资源更为紧张,截止月底唐山遵化地区66%铁精粉湿基不含税出厂价830-850元/吨。山西地区因矿山选厂开工较低,造成市场资源偏紧,价格未见明显波动,截止月底山西代县65%铁精粉湿基不含税出厂800-810元/吨。东北铁精粉市场趋弱,商家信心不足,成交不见起色。随着钢厂采购价下调,部分地区价格有所松动,矿选上商观望氛围浓厚,市场供需僵持局面尽显,截止月底建平66%铁精粉湿基不含税出厂主流价760-770元/吨(10个水以内);北票66%铁精粉湿基不含税出厂主流价730-750元/吨(12个水以内)。华东市场铁精粉整体弱稳运行。市场价格方面,未有较大变动,但其中暗流涌动,商家感觉整体市场随时随地都有可能连连下挫;4月较上月来看,市场资源更加不容乐观;月初,部分地区由于市场原因,出现了一定小涨情况,进口矿市场行情持续攀升,询报盘情况也相对有所增加,受此带动,内矿市场平稳,市场拉涨氛围越发浓厚,商家低价出货意愿较淡,市面商家皆跃跃欲试,市场整体向好。中下旬,随着钢材、钢坯市场持续低迷不振影响,钢厂限产,采购限量情况频频发生,市场逐渐陷入低迷,一蹶不振情况从而显现;月末华东地区钢厂纷纷下调采购价格,下调幅度基本都在30元/吨,直接对华东地区矿山造成打压,商家观望心态日益增加,对后世难有乐观看法,截止月底山东莱芜64%铁精粉干基含税执行价在1130元/吨;莱州64%铁精粉价格在1130元/吨;繁昌、铜陵65%铁精粉价格在1110-1130元/吨。中南铁精粉市场稳中趋弱。月初南方钢厂制定新价基本于上月持平,钢厂欲下调铁精粉采购价但较难执行。供货商对于降价表现较为抵触,惜售心态明显,部分钢厂在下调铁精粉采购价后,一度表示收获不理想。导致四月初中南铁精粉市场价格未出现明显下跌,多以稳为主。随着进口矿价格的持续下跌,国产铁精粉的价格也受到明显影响。由于南方钢厂大多实行特殊的一月一价的定价模式,所以钢厂对于采购价暂未做出调整,大多持观望态度,大多预计5月中南铁精粉会出现小幅度下调,截止月底湖北大冶63%铁精粉干基含税出厂主流价格在970元/吨。

3、焦炭4月份国内焦炭市场继续小幅下跌。目前多数焦化企业处于盈亏平衡点附近,限产力度并不大,市场资源供应压力依然较大,部分厂家仍有降价意向。月初焦炭市场整体延续3月份下跌态势,跌幅略有收窄。此时国内主流炼焦煤市场此次首轮价格下调成为影响近日焦炭市场持续下跌的主要因素。山西地区焦企在降低产能利用率的情况下焦炭库存上涨势头受到一定遏制,但是整体库存基数仍相对较大;第二周焦炭市场延续低迷态势,市场价格仍以下跌为主,春节后主流降幅累计已达300元/吨,不过此时的降价幅度明显较上周又有所收窄,并且受下游钢材市场震荡上行影响,部分地区出现企稳迹象。山西、河北、山东地区普遍维持20%-30%的限产力度,但普遍反映出货情况较上周有所好转,下游需求在焦企持续降低产能利用率的情况下有所拉升。从市场整体状况来看,煤矿方面近期的调价及自上月下旬焦企方面的连番降价并未实际带动起下游对原材料的需求积极性,下游钢企方面去库存速度之缓慢超出市场预期,煤炭及焦炭市场仍不容许过早乐观。第三周焦炭市场延续低迷态势,主流市场价格以弱势维稳为主,部分地区本周初出现小幅补跌,整体市场状况明显回稳。4月最后一周焦炭市场延续近期低迷态势,主流市场价格稳中有跌,部分区域在近两周短暂维稳后表现出明显跌势。华北及东北市场焦价近两周整体运行平稳,开工率持维,出货情况良好;山东部分地区受近日下游钢企调价影响本周出现明显下跌,市场表现疲弱;江苏、安徽等地市场整体维稳,成交情况有当地钢厂支撑维持相对稳定;中部南部地区本周则延续近期跌势,下跌仍然明显,其中河南地区市场价格本周继续下跌30-50元,贵州地区本周降幅也在30-50元。受近日新一轮焦价区域性下跌风潮感染,市场整体状况仍较为悲观,而且下游钢材市场延续弱势震荡走势,短期内难有好转。截止月底各地主流参考价格如下:山西地区主流二级冶金焦出厂含税价1150-1250元/吨;河北焦炭市场二级冶金焦邯郸1360元/吨,唐山1430-1450元/吨,到厂价;河南焦炭市场二级冶金焦出厂车板价1300元/吨,准一级冶金焦车板含税价1350元/吨;山东部分地区焦炭市场二级冶金焦主流1350-1380元/吨,准一级1450元/吨,均为出厂含税价;东北地区二级冶金焦主流出厂1340-1410元/吨,一级冶金焦到厂含税1520-1570元/吨。

六、2013年5月份钢坯市场展望

4月份国内市场钢坯价格呈小幅震荡下跌走势,上旬出现短暂的反弹,不过由于反弹乏力,市场再次出现下跌。4月份国内建筑钢材市场,在高产量、高库存“两高”压制下,虽然清明节后出现短暂的止跌企稳,但由于没有良好的需求支撑,价格继续进入下行阶段;而矿石、焦炭等原材料继续低迷运行。加上国际金融市场的低迷,黄金等大宗商品的大幅下跌,以及国内经济形势低于预期等等利空因素的影响,钢坯市场也再次呈现弱势下跌的格局。本月的钢坯的社会库存出现了明显的下降,主要是部分商贸企业回笼资金,出货力度加大。但是从我网统计的数据来看,高炉检修减产力度明显弱于3月,钢厂日均粗钢产量连创历史新高,而天气转暖后大家期待的需求释放也并未来临,市场心态相当悲观,预计五月份钢坯市场依旧难有明显起色,价格会继续震荡下行。主要分析如下:

(一)利好因素

1、中央已经把工作重心转到经济发展上。

2、需求有可能好转,特别是去年12月国家批了94个项目,如今陆续上马开建的可能性很高。Mysteel统计的社会库存周环比大幅下降60.7万吨,在产量仍然高企的情况下,说明需求增幅较大

(二)利空消息

1、宏观面消息较差。国际大宗商品价格下跌;4月汇丰中国制造业PM初值50.5,比利时同期52.4均值水平低1.9个百分点;特别是需求指数和产出指数双双下跌,反映经济内生动力不足,弱复苏格局更趋减弱。

2、铁矿石、焦炭等原料弱势运行。尽管4月份原料价格相对跌幅较小,但从目前的走势来看,5月份价格继续下行的压力较大。

3、高产量、高库存双重压力。中国钢铁工业协会公布数据显示,预估4月上旬全国粗钢日均产量为212.39万吨,创下历史新高。短短一个月时间,日均粗钢产量即突破了3月上旬创下的208.5万吨的高点。中钢协4月26日发布的最新数据显示,4月中旬钢协会员企业粗钢日均产量168.91万吨,预估全国粗钢日均产量211.58万吨,旬环比下降0.38%。

(Mysteel.com,请勿转载)