从唐山钢坯市场看中国钢铁业现状

钢坯,作为钢材生产加工工艺中的半成品材,在整个流程中起到承上启下的作用。钢坯价格的波动直接影响到成品材及原材料价格的走势。近几年,唐山钢铁产业快速发展,当地钢坯年产量约达1.5亿吨,占到国内粗钢总产量的近1/5,令人瞠目,其对国内钢材市场影响力之大,不言而喻。业内将唐山钢铁喻为“中国钢铁生产的晴雨表”,足见唐山钢坯生产、价格、库存等一系列表现,对国内钢铁业有着广泛影响。

国内钢坯产量及流向简介

钢坯产量

从统计数据看,河北省的钢坯产量远远高于国内其它省份,而唐山钢坯产量占到河北产量的90%,基本是其它前5名省市产量的总和。如此高的产量背后,仍有一些企业跃跃欲试,欲挤进钢坯生产圈。近几年,在新上高炉不断增加的推动下,国内钢坯产量年年创新高。钢铁产业陷入了国家年年高喊企业要把节能减排、兼并重组提到议事日程的口号,而年年都不见“减少”的怪圈。在高产能的冲击下,虽然企业广开渠道,产品的市场流域也更加广泛,但是,也难抵产量过剩带来的负面影响。产能巨大,其导火索引燃的价格战,及诸多连锁隐患,留给我们更多的思考。

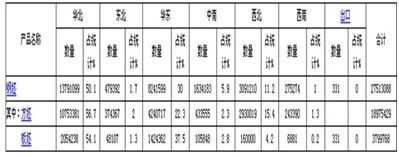

表1国内分省市钢坯产量前8名统计(2013年2月数据)

数据来源:我的钢铁云终端

钢坯流向

国内钢坯产量最高的两个省份分别是河北省和江苏省。据调查,由于这两个地区下游企业比较多,所以钢坯的消耗也相对较多。

河北地区的钢坯消耗,主要是下游调坯材厂用以生产建材、带钢、型材;华东地区则主要以建材消耗为主,部分方坯、板材厂家均要从唐山购进;山东多数企业为钢铁联合生产企业,产线一条龙,钢坯流通性并不大,但是,由于部分地区存在价差,或是当地钢铁生产企业满足不了个别下游厂家的需求,也有从唐山采购的现象;山西地区多数厂家满足自厂生产,统计报表显示,其富余的产量,阶段性外卖,多流向天津、陕西、华东等地区;中南地区主要以河南省为主要生产地,资源以当地消耗为主,个别从武安地区调坯;西北地区以陕西为主,多当地消耗,部分主要从山西调坯;华南、东北等地除当地钢厂资源消耗外,部分从唐山调坯。以上资源流通,其多数地区均是除消化当地资源外,大都从唐山调坯。

表2012年1-12月国内钢坯流向表

数据来源:我的钢铁云终端

二、国内高炉生产及钢厂成本情况

国内高炉数量不断增加,供求过剩局面难缓解

自“十一五”以来,国内便预见性地针对钢铁产能供大于求局面,向行业发出进行企业兼并重组、减排等“号令”,各地也落实响应,积极制定措施,但是,当时如影随形的还有,国家经济也处于高速发展阶段,迫切要求钢铁生产行业要适应国家经济建设发展的要求。众多企业在设备技术更新、追求高附加值、高技术含量的“板带比”、实现企业全连铸等诸产业规划的刺激和引导下,企业产能非但未减,而且突飞猛进地、一个又一个的指标被不断刷新。到“十二五”期间,国家及地方严厉控制新增高炉数量并出台具体政策,淘汰落后产能,但是,很多钢铁生产企业及相关产业,经过多年的发展,已经成为当地经济的支柱型产业,政府手中的指挥棒,成为企业兼并重组、特别是跨地区重组过程中难以逾越的“关卡”。各地方政府的保护政策,使得本就淘汰的产能,又重燃炉火。更有甚者,有部分新建钢厂仍不断新上国家明令淘汰的小高炉,且各地区均有较多高炉是“黑户”并未取得生产资质。高炉数量的增加,虽然一度严重产能过剩的问题浮在水面,但由于种种原因,却难以在有限的时间内得到妥善解决。

据我的钢铁网统计,目前,全国有高炉395座,唐山地区占156座,占到总数的一半还多,其生产动向及检修等情况均会受到业内的格外关注。近期,唐山高炉开工率均在90%左右,有部分厂家小高炉始终未开工,但陆续新建待产或持续开工的大高炉越来越多,整体供应量较大,业内压力不减。

图1唐山高炉开率走势图

数据来源:我的钢铁云终端

成本持续倒挂逼迫钢厂减产

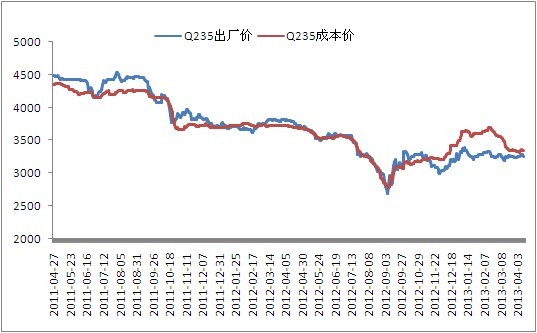

2012年11月份至今,接近半年的时间,钢坯成本始终处于高位,较出厂价格高出100-300元/吨不等,长时间的倒挂现象使钢铁生产企业苦不堪言,部分厂家对小高炉一直检修,有部分厂家因难抵长期的亏损状态,不得不在近期内对较大型高炉进行轮修,减少外卖坯料而多自用轧材,以减少一定亏损。

图2唐山Q235方坯成本与出厂对比

数据来源:我的钢铁云终端

钢坯库存处高位,消化滞缓

自2012年底,在各地高炉开工率不减,以及受行业内前期对未来走势预期向好的驱动,国内钢坯库存不断创新高,至当前仍保持高位,或下降趋缓。特别是唐山地区,据了解,国内各地区贸易商数量相加也难抵唐山半壁江山。近期,国内各地钢铁生产企业、较大钢材贸易商陆续进入唐山做坯料的比比皆是,造成当地贸易商聚集,更加重了钢坯库存居高不下的“梗阻”局面。而江苏、山东、山西等地多数生产厂或调坯厂有囤坯料,贸易商所囤数量有限。华东一些厂家囤货数量多时仅10万吨或以上,少时则几万吨,只限于调坯轧材厂。山东、山西等地多数钢坯厂自有囤货间断性外卖或调坯厂囤一定数量库存备用。唐山钢坯库存,是国内其它地区库存量的几倍并不为过。

由于当前经济疲软,钢市趋弱,下游需求不畅,各地消化库存缓慢,一些钢铁生产企业不得不轮修或检修或自用轧材,坯料稍富余的企业,根据市场情况,见机阶段性出售,以维持企业正常生产经营。以唐山为例,当前,唐山钢坯库存149.2万吨,较3月14日最高位197.59万吨在一个来月的时间内仅下降48.39万吨,较往年消化速度放缓,库存高位压力巨大。

由于年前多数囤货的商家并没有足够资金,多数进行托盘,一般托盘期限3个月,眼下多数商家托盘到期,不得不亏损抛售,多数倒挂100元/吨以上,个别商家“一朝被蛇咬,十年怕井绳”,在短时间内不打算做钢坯生意。仍有部分商家期待后市走好,而继续托盘。

据统计,在3月上旬,国内日均粗钢产量就创下208.5万吨的记录。到4月上旬,短短1个月的时间,日均粗钢产量再创新高,业内惊呼“神了”!据中钢协4月18日公布的最新旬报数据显示,4月上旬重点企业日均粗钢产量169.73万吨,旬环比增长1.28%;全国预估日均粗钢产量为212.39万吨,旬环比增长2.51%。从“我的钢铁网”4月11日调查的唐山钢厂高炉检修情况来看,唐山地区155座在产高炉中仅5座检修,高炉开工率约96.77%,较前一周周高5.16%。值得注意的是,今年以来,唐山地区高炉开工率始终保持在90%以上。这个“盘”能妥多久呢?不得而知。

目前,市场价格弱势下跌的态势不改,钢厂生产积极性却并未减弱。截至4月18日,“我的钢铁网”钢材综合价格指数显示为135.73点,而去年最后一个交易日的钢材综合价格指数为136.1点。自2月下旬起不断下跌的钢价已跌去今年1、2月份的上涨空间。

毫无疑问,在下游调坯材出货不畅,整体无利好消息刺激需求的前提下,业内库存在短时间内,是难以快速消化的。

一边是居高不下的高炉开工率,一边是难以消化的库存,钢铁业陷入困境;业内头头是道、连篇累牍地分析,看似都说在了点子上,也都心知肚明,然而,残酷的现实面前,“在边际效益还没完全耗尽前,大家都不会第一个减产”的窘境,也着实让人无以言表。

图3唐山主要仓库库存产量

数据来源:我的钢铁云终端

钢坯与调坯材关系

钢坯作为调坯材的原料,其价格走势直接影响成品材的波动,而成品材价格的涨跌又直接影响钢坯走势,两者走势相辅相承。国内各地区除唐山外,因地理环境等因素,当地下游调坯厂较少,多数厂均采用一条龙生产,故调坯材与钢坯价格联系并不紧密。但唐山地区很特殊,调坯厂较多,较多的调坯轧材企业,在市场不景气的影响下,开工率很低,必然会造成上游坯料的积压。且调坯材成交状况,直接影响到钢坯价格的走势,进而影响到国内钢坯的价格波动。

调坯材开工率对比

据不完全统计,唐山地区调坯材产线约120条,其中带钢调坯产线21条;型材约80条;建材约30条。每日调坯材产量约10多万吨。调坯产量之大,成交好坏或开工率高低必将影响到钢坯价格;而钢坯价格的涨跌也直接影响调坯材的走势。由于国内各地区多少均有在唐山调补资源,因此,唐山钢坯走势间接性对其产生影响。

自2012年底,因市场不景气,多数调坯厂均提前离市,市场消化能力下降,钢坯库存高位。由而至目前,由于下游需求未完全释放,调坯材出货困难,唐山各调坯厂开工率均未达到较高水平。据了解,部分有几条轧线的调坯厂,均根据其定单的多少轮流开工,从而造成当前钢坯库存消化较慢、调坯材及钢坯价格无力上行。

图4唐山调坯材厂开工率对比图

数据来源:我的钢铁云终端

钢坯与带钢价格走势对比

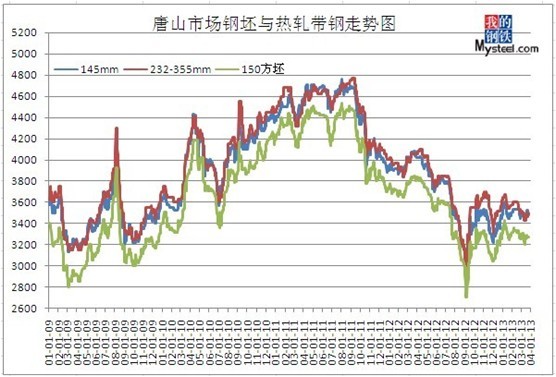

在产品结构升级替代的要求下,带钢大部分产能将逐步成为被淘汰产业,但目前,由于下游需求量不减,且作为焊管的主要原料,在唐山市场中仍然扮演着重要角色,带钢价格的涨跌曾经对钢坯走势影响最大。近年来,随着钢价波动频繁,所受影响因素增多,带钢对钢坯价格影响仍不可小觑。

图5唐山市场钢坯与热轧带钢走势

数据来源:我的钢铁云终端

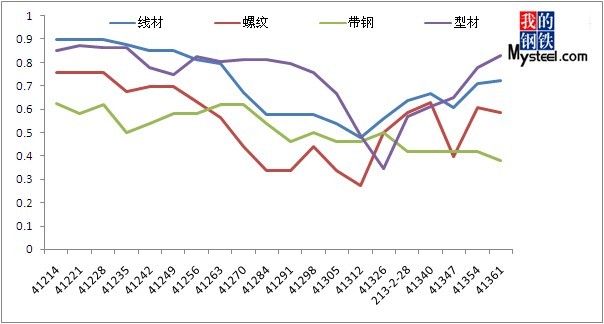

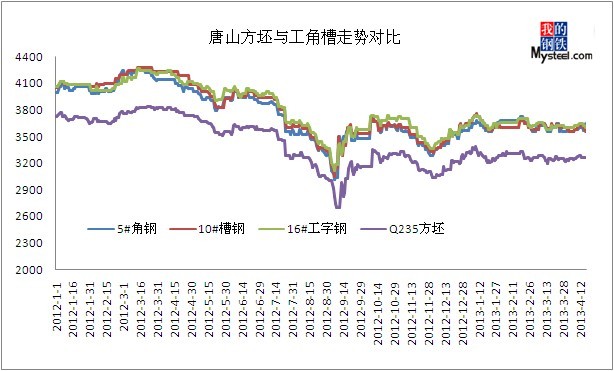

钢坯与型材价格对比

型材是调坯材中产线最多的一类品种,型材中包括工字钢、角钢、槽钢、小型材、大中型材、H型钢多种,因其分类较多,所以,产线相对带钢及线螺数量要多,据市场调查,其中对钢坯影响较大的,要数小号工字钢及角钢,其它价格影响较小。

图6唐山方坯与型材各品种对比图

数据来源:我的钢铁云终端

原材料价格及钢坯成本走势比较

铁矿石、焦炭是钢铁行业的重要原材料,钢坯成本价格的高低,与原材料价格的变化息息相关。近年来,随着钢价的频繁波动,业内人士更加紧密地把上、下游的钢铁产业链联系起来,以便于更加快捷、直观地去观察和认识其间的相互影响和变化,以预判未来钢市的价格运行趋势。自中国加入对进口铁矿石价格的谈判以来,铁矿石的价格就犹如中国房地产,年年喊跌而年年涨,其价格一路飙升,给中国钢铁行业带来沉重的资金压力,因一些矿石供应巨头采取减量供应,而使矿石价格始终处于高位,难以大幅下跌。水涨船高,国内矿石、钢材价格只能被动跟从,在成本高位,成交低位的现状下,由于矿石库存低位,厂家也不得不承受高矿价带来的伤痛。

图7唐山方坯与原材料价格走势对比

数据来源:我的钢铁云终端

宏观及期市影响

网络的盛行,使期市及电子商务等网上交易系统应运而生,大宗商品金融属性尽显无疑。国内外宏观利好及利空信息更多见证了期市的瞬息涨跌,而同时也给现货市场带来深远影响。从国内市场来看,在无明显利好的因素下,但凭下游未完全释放的需求拉动钢材价格上涨,实为困难。据了解,在当下形势复杂、不确定因素影响较多、而实体交易无利好的的局势下,现货市场基本紧盯期价,价格随之上下浮动。

回看以往宏观形势对钢铁行业的影响,以及当下钢材市场的形势,笔者对利好、利空因素进行了归纳如下:

利好因素:

——出口、投资、消费等数据稳定增长,国内经济弱势复苏

——各地细则出台,楼市调控利空已出

——前期发改委集中审批的项目,陆续开工

——美制造业数据好转

——出厂成本较高,钢厂下行空间有限

——钢材社会库存连续下降

——气温迅速升高,多地前期审批的基建项目陆续开工

利空因素:

——国内GDP意外下滑

——城镇化规划细则仍未推出

——美国经济数据疲弱

——欧洲债务危机阴云不散

——终端需求迟迟未启动,期螺升势难持续

——市场成交不见起色,商家信心不足

——粗钢日产量仍在200万吨以上徘徊

——输入型通胀压力大,货币政策难放松

从宏观形势看,利空因素多于利好,宏观面偏弱。现实又是,国内钢材产能高,钢坯供应压力大,下游需求始终未完全启动,去库存化缓慢,钢铁生产企业近半年时间大面积亏损。唐山钢坯库存高位,近期内很难快速消化,市场价格上行压力大;而原材料库存低位,价格高位,钢坯价格下探困难。预计近期钢坯价格仍会弱势盘整运行。(Mysteel.com资讯部编辑,请勿转载)

责任编辑:张丽杰010-57930536