3月份国内钢坯市场将以盘整为主

概览:2月份全国各地的钢坯市场均以先扬后抑的走势为主,春节前一周,市场基本以盘整为主,部分报价拉高,由于临近春节,部分市场进入放假状态,成交较为清淡。而节后开市,受“开门红”心态影响,钢坯报价普遍出现上涨态势,但是由于没有成交的支撑,空涨难持续,另外唐山地区钢坯库存大幅上升,创历年来新高、轧材开工率偏低,对钢坯消耗能力有限,也制约了其他地区钢坯价格的上行,下半月,钢坯市场出现下降趋势。不过虽然进口矿、国产矿以及焦炭市场均出现了不同程度的下降,但钢厂成本压力仍较大,多数钢厂仍处于亏损阶段,钢坯价格即便下行,幅度也较为有限。随着需求的增加,以订单为主的企业,钢坯价格可能会有所回调,但也会受唐山地区大库存低价格的影响,预计3月份钢坯市场会以盘整为主。

一、2月份国际方坯市场先弱后强

2月上旬方坯市场随着土耳其废钢进口价下滑埃及轧钢厂降低出价,独联体方坯出口厂家下调方坯出口价格,乌克兰一生产商2月份排产的方坯出口报价在515-525美元/吨(FOB),到土耳其成交价降至535-540美元/吨(CFR)。而板坯市场,由于铁矿石等原料价格上涨,东亚板坯进口市场走强,成交价从上月的490-500美元/吨(CFR)涨至500-530美元/吨(CFR)。

2月下旬东南亚方坯进口市场平静,买主尚未重返市场,但供应商报价坚挺。菲律宾方坯进口市场成交较少,韩国对菲律宾的方坯出口报价涨至590美元/吨(CFR)。

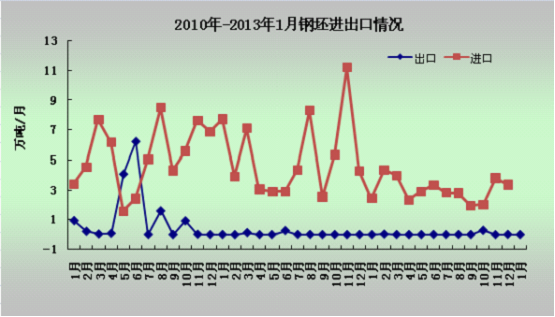

二、2013年1月份我国钢坯进口量环比略有增加

1月份进口钢坯约3.83万吨,比上月增加约0.46万吨,与去年同期比增加57.7%。1月份出口钢坯50吨,基本可忽略不计。具体如下图所示:

图1:2010年-2013年1月份钢坯进出口量对比图

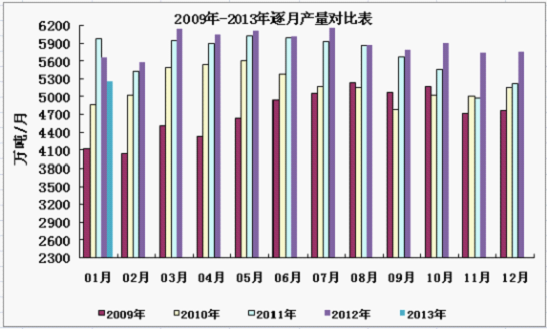

三、2013年1月份全球粗钢产量环比小涨

国际钢铁协会(worldsteel)的统计数据表明,2013年1月份全球62个主要产钢国和地区粗钢产量为1.248亿吨,同比增长0.8%,较2010年增长0.4%。

1月份欧盟27国粗钢产量为1345万吨,同比下降5.0%,较2010年下降9.1%;独联体粗钢产量为891万吨,同比下降6.2%,较2010年下降6.6%;北美粗钢产量为1014万吨,同比下降3%,较2010年增长2.7%;南美粗钢产量为361万吨,同比下降3.2%,较2010年下降3.6%;亚洲粗钢产量为8233万吨,同比增长4%,较2010年增长3.2%。除亚洲外,其他地区的粗钢产量同比均出现下降。

1月份中国大陆粗钢产量为5934万吨,同比增长4.6%,较2010年增长5.9%。扣除中国后,1月份全球粗钢产量为6546万吨,同比下降2.3%,较2010年下降4.2%。1月份全球钢厂的产能利用率为71.2%,较去年12月份下降2个百分点,较去年1月份下降5.5个百分点。

1月份全球粗钢日均产量为402.6万吨,环比增长2.9%。2月份主要地区钢材市场整体上行,部分地区钢厂开工率有所提高,预计2月份全球粗钢日均产量将继续环比增长。

图2:2009年-2013年1月粗钢表观消费量图

图3:2009年-2013年粗钢逐月产量对比图(2013年1月产量预估)

四、2013年2月份国内主要市场回顾

2月份全国各地的钢坯市场均以先扬后抑的走势为主,节前以上行趋势为主,春节过后,市场拉涨,但无支撑,十五过后,逐渐开始回落。

东南部地区:月初东南部地区钢坯市场价格仍处于上涨态势,春节后则以观望为主,部分地区稍显弱势,个别区域价格下调。月初,由于临近春节,当地商家或多或少有部分存货,但钢厂以生产订单为主,市场现货资源并不多,部分地区报价较高。而春节后,部分地区开市较晚,加之成材、期货偏弱,钢坯市场以观望为主,部分价格下调。截止月底山东淄博钢坯现Q235普碳坯报3450-3530元/吨左右,莱芜3400元/吨左右,部分接单价3420-3430元/吨,成交偏弱,部分商家惜售,观望情绪浓。江苏地区方坯弱势运行,也以观望为主,厂家陆续考虑接单,20MnSi苏北低价成交3450元/吨,苏南报3550元/吨左右;福建地区价格稳中趋弱,现Q235坯150方对外报价3380元/吨,20MnSi坯加120元/吨,市场需求依然清淡,市场表现较弱,商家谨慎观望,鑫海20MnSi坯3570元/吨,偶尔有新订单,但量少。如图4:

图4:2011年-2013年2月份江苏地区方坯价格走势图

北方地区:月初,由于接近年底,北方地区多数市场已基本保持平稳,个别小幅上涨,多数钢厂已不报价不接单,成交清淡,以生产前期订单为主。节后开市,华北地区坯料市场整体趋弱,部分地区价格明显下调,随后市场以盘整为主。唐山地区,节前,市场盘整为主,涨涨跌跌,当地市场现货价格在3400-3450元/吨之间,较出厂价格高出了70-120元/吨。而节假日期间,唐山钢坯部分厂家锁价,对于市场稳定起到一起带动左右,而多数厂商对节后市场的预期较为乐观,使得节前当地市场现货库存激增,达到了历史库存的一个高点。节后,多数商家已陆续返市。虽然部分拉涨意愿强烈,但没需求支撑,价格先扬后抑,整体上较节前跌50元/吨。而原料价格仍维持高位,铁矿石节后开始持续小幅拉涨,成本压力较大;现货市场方面:资源过剩,询价较少,市场成交清淡,多数商家对节后看好,但目前,节日气氛尚浓。十五过后,钢坯市场主要是盘整运行,钢市整体未真正步入正轨,因终端需求不佳,钢坯涨跌不定,截止月末,普碳150坯出厂价格3250元/吨,20MnSi报价3370元/吨,较节前累计小幅下降40元/吨,市场部分集中补库,商家表示对后期市场还是持乐观态度,但是补库需求是阶段性的,此次补库后,市场活跃度降会降低,市场上行动力不足。天津地区150坯出厂价格3280元/吨,20MnSi报价3400元/吨,较节前累计降70元/吨;山西地区节前观望,节后方坯较节前上扬,个别报价仍显高位,部分仍有年前订单暂不报价,月底前后,方坯稳中趋弱,成交一般,部分厂家不外卖自用轧材,对对后市看空的较多,普碳坯运城3230元/吨,河津3210元/吨,介休3230元/吨。辽宁地区节前临近春节,厂商放假,市场价格一直平稳,节后部分厂家报价上涨50元/吨,而随着成材的弱势以及唐山钢坯的下行,当地钢坯也出现下调现象,截止月底现Q235普方坯市场报价3300-3350元/吨,20MnSi坯市场报价3420-3470元/吨。如图5:

图5:2011年-2011年2月份河北地区方坯价格走势图

中西部地区:月初中西部地区钢坯价格平稳。河南地区由于部分钢厂锁价,Q235普方坯市场报价在3370元/吨,20MnSi坯报价3490元/吨,价格偏高,而其他钢厂本周接单减少,价格平稳,随着春节的到来,厂商放假居多,市场成交情况转弱。云南地区本周基本保持平稳,Q235普方坯出厂含税报价3320-3380元/吨,20MnSi坯加120元/吨,由于钢厂订单饱满,而厂内库存备货也基本完成,近期市场成交一般。春节过后,中部地区坯料市场整体较稳,个别回落。河南安阳地区钢坯价格下跌50元/吨,现当地产Q235普方坯含税出厂价3250元/吨,20MnSi坯报3370元/吨。据了解,节前个别厂家锁价偏高,节后市场需求尚未启动,成交差,故下调钢坯出厂价格至目前的3250元/吨。由于现钢坯库存较高,供需矛盾严重,短期内暂以稳为主,钢厂节前接单较为饱满,节后主要以生产前期订单为主。月底前后中部地区坯料价格平稳为主,河南地区钢坯价格Q235方坯在3200-3250元/吨左右,20MnSi报价加120元/吨。钢厂接单较少,高价基本无成交,钢坯价格依然倒挂,多数调坯企业观望浓,采购较为谨慎。西南地区的云南钢坯弱势盘整,Q235坯150方报价在3320元/吨含税出厂,20MnSi坯价格加120元/吨,厂家除生产订单外,厂内库存也有所增加,目前厂家还在轧制节前订单,但也开始正常接单,部分厂家成交一单一议,价格有优惠,但是整体成交一般。

另外,从目前的钢价和企业成本看,国内部分企业仍都处于亏损状态,但是由于上一轮价格大幅下跌的过程中,钢厂多数都已经检修完毕,因此高炉开工率目前仍然较高。

(一)总体状况

截止月底本网统计全国163家钢厂395座高炉生产情况,总容积在424531m³;其中已经检修的钢厂数23家(上月22),检修高炉30座(上月27)总容积在19760m³(上月24090);影响日均铁水产量5.58万吨(上月6.93),考虑到其他钢厂的限产情况,目前影响日均铁水产量在6.19万吨(上月7.61)。受利润降低制肘,本周唐山地区钢厂中小高炉检修增加明显。南方3家钢厂高炉故障排除。

(二)区域分布状况

检修的高炉分布如下:河北地区49.24%,华东11.29%,东北17.41%,南方2.28%。

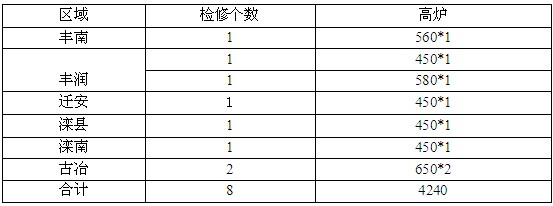

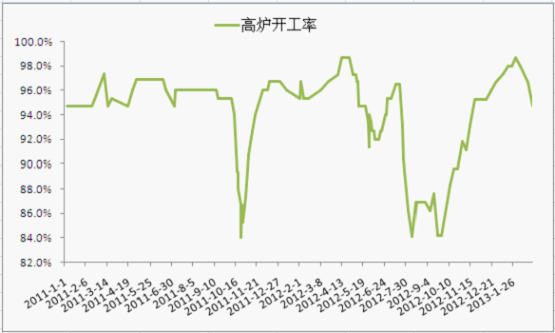

截止2月28日,唐山地区151座在产高炉中有8座检修,较上月末增加3座高炉,高炉开工率约94.70%,较上月降低1.92%,检修高炉容积合计4240m³,与上次调查检修容积相比增加1230m³。如下图、下表。

表1:唐山地区高炉检修情况统计表

图6:唐山地区高炉开工率走势图

(三)盈利水平

调查的163家样本钢厂的盈利水平,61.35%的钢厂亏损(上周56.44%),亏损企业进一步增加。

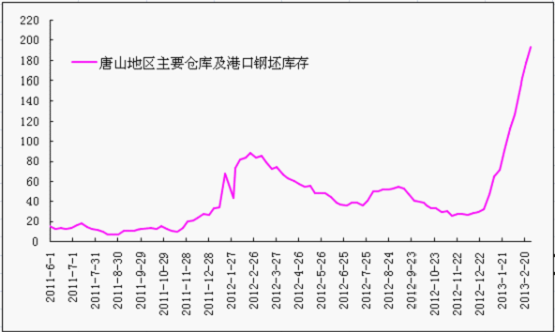

节前,部分商家在钢坯相对价低的时候,大量做库存,但是钢坯的消化过程又较慢,导致目前唐山地区的钢坯库存大幅增加,创历年新高。截止12月27日,据mysteel统一口径统计,唐山主要仓库及港口钢坯库存总量为32.17万吨,较月末(11月29日)增加了4.9万吨。其中正丰库存15万吨,浙商8万吨,热联0.7万吨,京唐港5.8万吨。

图7:唐山地区主要仓库及港口钢坯库存统计

五、上游原料市场普遍走软

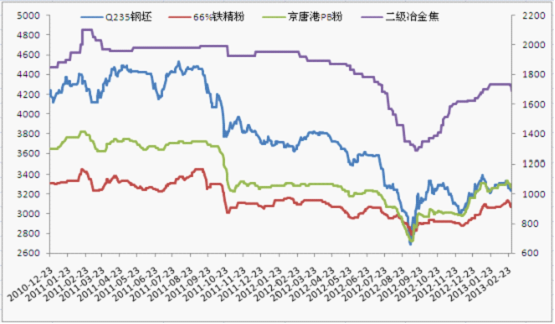

原料市场2月份月初基本以稳中向好的局势为主,个别品种出现上涨。而节后市场,无论是矿价还是焦炭价格都出现了明显的下滑。(见图8)。

图8:原料走势对比图

1、进口矿节前最后一周进口矿市场表现出小幅上涨的走势,期货成交好于现货。周一受到欧美股市大涨,螺纹钢期货飘红的影响,矿石市场呈现出一番活跃的氛围。平台招标成交均以涨价收尾,现货方面商家也伺机抬高报价,至周三矿价再度上涨,主要原因为钢坯价格拉涨40,PB粉以155美元/吨在现货交易平台成交。期货方面:本周期货价格总体上涨,且成交活跃。淡水河谷招标了2船SSFT粉,成交价格分别为154.16美元/吨与155.36美元/吨,而力拓成交一船60%PMC精粉144美元/吨,价格不低。现货方面:本周现货市场总体清淡,价格小幅上涨。钢厂采购基本结束,成交零散。临近节日商家休市离场,钢厂也将重心放在提货上。价格方面本周全国港口价格均上涨15-20元/吨。节后第一周进口矿先涨后跌,成交缓慢恢复。现货方面,蛇年首周,如大多数人预期,进口矿迎来开门红,但周四行情出现扭转,周三大矿山仅有力拓和淡水河谷恢复招标,招标品种以PB粉、64.7%IOCJ粉为主。此外,澳洲某矿山亦有低品粉、块招标。周初,受PB粉结标飙升刺激,期货报价迅速上调,远期期货尤甚。然而,因春节期间建材库存持续上升,钢厂对大额期货趋于谨慎。下半周,同样是PB粉招标,结标价急挫5个美金至155.18。本月最后一周,进口矿市场整体呈现出弱势下跌的走势,前半程在国五条出台、钢材库存高企、期货大跌、建材钢坯疲软运行等利空打击下,铁矿石期货现货价格掉头往下,市场一片惨淡,观望较多;后半段在受两会临近、QE3推出传闻破灭、钢厂补库等因素因素制约,跌势趋缓,个别钢厂私下小规模补库,成交略好。期货方面:本周期货市场总体表现较为清淡,三大矿山连续五日未有招标,两大平台表现迥异,北矿所成交较好,GO无成交。目前63.5%印粉从22日的155.5美元/吨,降至152.75美元/吨,涨2.75美元,PB粉自152.5美元/吨降至150美元/吨,下滑2.5美元,63%巴粗降2.5美元,自152.5美元/吨滑至150美元/吨。Yandi粉跌幅最大为3.25美元,自112.5美元/吨跌至109.25美元/吨。现货方面:受钢材库存接近历史高位、下游需求未见明显释放左右,成品材出货不畅,成交不理想,钢材现货价格在期货价格弱势的带动下也跌跌不休,基于此钢厂方面目前主要是消耗进口矿库存,而那些对原材料有需求的钢厂也不愿大批量采购,心态比较谨慎,私下偶有小幅成交对现货市场无明显的影响。有钢厂表示,元宵刚过可能市场需求无法体现,但是下周开始钢材需求可能逐渐呈现,对于矿石的需求会稍有升温,现矿价或许已暂时触底,因港口贸易商报价也见坚挺,可谈空间明显收窄。

2、国产矿节前国产矿铁精粉市场整体持稳,资源紧张。随着商家的陆续离市,矿山陆续进入假期,而钢厂补库逐渐完成,粉价持续处于高位等因素限制,现市场整体成交偏弱,局部“半休市”状态,这也在一定程度上抑制着节前粉价走高。河北地区矿山停产较多,商家惜售明显,个别钢厂上调采购价。辽宁地区钢厂采购积极,市场资源吃紧,中大矿山按货不出,惜售异常浓郁,市场价格坚挺上行。华东铁精粉市场平稳运行,市面资源紧张,成交较淡。中南地区铁精粉市场平稳,矿山多停产,市场可流通资源少。春节长假临近,基于对春节之后市场的乐观预期,加之雨雪天气导致铁粉运输受阻,相当部分矿山惜售心理异常浓郁,多数坐拥优质资源的大矿更是持续处于封库待售的状态。节后第一周国产矿铁精粉市场上半周涨势明显,下半周受钢材市场下跌影响涨势放缓转稳。河北地区中小矿山大部分仍处于停产状态,市场资源较为紧张,商家惜售明显,部分钢厂库存不甚宽裕,上调采购价格。辽宁地区钢厂采购积极,市场资源吃紧,大矿山提价坚决,商家多按货不出,惜售异常浓郁,市场价格坚挺上行。目华东铁精粉市场资源紧张,部分滞涨地区上涨幅度较大。中南地区铁精粉市场整体持稳,矿山复产尚不明显,市场资源依然偏紧,部分地区小幅上涨。春节过后,随着商家陆续归市,市场成交有所回暖,但商家惜售心态依然较为明显,再加上国内大部分中小矿山依然处于停产状态,短期内市场可流通资源依然偏紧。本月最后一周国产矿铁精粉南方市场基本持稳,矿山复产有限,市场资源依然偏紧,部分地区价格出现下调。北方市场则呈现出一定的弱势,其中东北和河北地区下跌较为明显,钢厂停采观望心态浓郁,市场成交清淡。河北铁精粉市场受钢材市场下跌,钢厂打压矿价力度加大,停采和限量采购日益增多,商家对也后市多不看好,出货积极,市场价格大幅下跌。截止月底唐山遵化地区66%铁精粉湿基不含税出厂价880-890元/吨;邯邢局66%碱性铁精粉干基不含税价1145元/吨;山西代县65%铁精粉湿基不含税出厂820元/吨。辽宁地区铁精粉市场受钢材和进口矿下跌影响,钢厂采购内矿放缓,部分钢厂下调采价,导致市场价格出现适度回落。截止月底建平66%铁精粉湿基不含税出厂主流价810-830元/吨(10个水以内);北票66%铁精粉湿基不含税出厂主流价790-810元/吨(12个水以内)。华东铁精粉市场基本平稳,受资源紧张影响,钢厂暂无较大打压矿价动作。截止月底山东莱芜64%铁精粉干基含税执行价在1245元/吨;繁昌、铜陵65%铁精粉价格在1180-1200元/吨。中南地区铁精粉市场基本平稳,矿山复产尚不明显,市场资源偏紧。广东大顶64%铁精粉干基含税出厂主流价位在970元/吨;怀集65%铁精粉干基含税出厂主流价位在980-990元/吨;湖北大冶63%铁精粉干基含税出厂主流价格在970-980元/吨。

3、焦炭月初焦炭市场成交情况良好,但运输方面受雨雪天气增多以及春运高峰影响稍有不畅,导致近期钢厂焦炭到货量不佳。价格方面,受炼焦成本上涨影响,北方部分独立焦化企业向钢厂用户继续提出上涨诉求,但钢厂考虑现阶段库存水平较为安全等因素多数持抵触情绪。春节期间部分钢厂为加大焦炭采购量继续上调焦炭采购价格,然而春节结束之后,焦企方面焦炭库存出现不同程度的上涨,多则数万吨,少则数千吨;此外,虽然上半周国内钢材市场有较大幅度的上涨,但是在没有成交支撑的情况下,钢厂及社会钢材库存量大幅攀升,随后,钢材市场上涨乏力,开始回落,在一定程度上对焦炭价格形成压制。而焦炭市场整体暂时保持稳定,个别钢厂在库存高位运行的情况下,降低焦炭采购价格,其中山东日照地区某大型钢厂节后第一周累计下调70元/吨,受此影响,部分钢厂表示目前保持观望,对焦炭采购不急于签订合同;而焦企方面表示近期下游需求明显偏弱,焦炭价格继续上涨的空间已遭封闭。2月最后一周国内焦炭市场明显进入下行通道,据我网统计,截止2月28日,累计有10家左右的大中型钢厂下调焦炭采购基价或者撤销奖励措施,其中辽宁抚顺及山东日照地区钢厂下调幅度最高,达100元/吨。据了解,钢厂对焦炭的采购积极性明显减弱,大多已向上游焦化企业发出降价函。而山西、河北等地焦化企业部分大型焦化企业主动下调焦炭出厂价格以保证出货量,尽可能降低目前的焦炭库存量,在一定程度上给钢厂打压焦炭价格提供了一定的优势。截止月底,各地主流参考价格如下:山西地区弱稳,现二级冶金焦主流1450-1520元/吨;准一级冶金焦1550-1600元/吨,均为出厂含税价,一级冶金焦车板含税为1650-1700元/吨;河北焦炭市场下跌,现二级冶金焦邯郸1570-1590元/吨,唐山1650-1690元/吨,到厂价;邢台准一级冶金焦邯邢到厂价1690元/吨,唐山到厂价1690-1740元/吨;河南焦炭市场弱势下行,现二级冶金焦1600-1630元/吨,准一级冶金焦1600-1650元/吨,均为出厂含税价;华东地区焦炭市场弱稳,二级冶金焦主流报1640-1650元/吨,准一级1690-1700元/吨,均为承兑出厂含税;东北地区焦炭跌,现二级冶金焦主流1600-1630元/吨,准一级冶金焦1740-1790元/吨,均为承兑出厂含税。

六、2013年3月份钢坯市场展望

2月份全国各地的钢坯市场均以先扬后抑的走势为主,春节前一周,市场基本以盘整为主,部分报价拉高,由于临近春节,部分市场进入放假状态,成交较为清淡。而节后开市,受“开门红”心态影响,钢坯报价普遍出现上涨态势,但是由于没有成交的支撑,空涨难持续,另外唐山地区钢坯库存大幅上升,创历年来新高、轧材开工率偏低,对钢坯消耗能力有限,也制约了其他地区钢坯价格的上行,下半月,钢坯市场出现下降趋势。不过虽然进口矿、国产矿以及焦炭市场均出现了不同程度的下降,但钢厂成本压力仍较大,多数钢厂仍处于亏损阶段,钢坯价格即便下行,幅度也较为有限。随着需求的增加,以订单为主的企业,钢坯价格可能会有所回调,但也会受唐山地区大库存低价格的影响,预计3月份钢坯市场会以盘整为主。

主要分析如下:

(一)利好因素

1、矿价下行,但仍处高位。

2、焦炭价格高位运行,但部分地区进入下行通道。

3、唐山地区高炉检修加力度加大。

4、随着需求的回暖,下游轧材企业开工降增加,对钢坯的需求加大。

(二)利空消息

1、市场担心美联储提前退出QE,导致国际资本市场大宗商品价格纷纷回落,股市也进行了调整

2、中国房地产调控政策的出台,特别是先出台“国五条”,然后又出台有关细则,各地方的具体政策和措施。

3、唐山地区库存大幅增加,形成巨大的心理压力。

(Mysteel.com,请勿转载)