2013年1月份国内钢坯市场或将先扬后抑

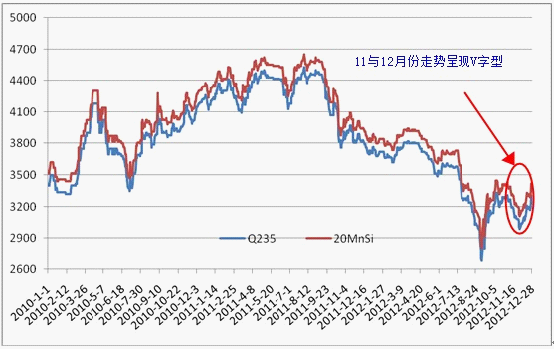

概览:12月全国各地钢坯市场整体以震荡上行态势为主。9月下旬开始,经过不到2个月的涨价,11月初,钢坯市场价格再次进入下行通道,且部分地区降幅较大,月累计降幅达到340元/吨,不过此次价格下跌虽然跌幅较大,但下跌时间相对前期较小,仅1个月。而12月份价格再次出现上涨,走势与11月份恰恰相反,两个月的走势基本呈现“V”字形。而从市场表现来看,原料市场涨势强劲,矿价再次升至140美元/吨,而原料的强势,以及股市、期货、钢材现货等的支撑,直接拉动了钢坯价格的大幅上涨,因此12月坯料价格的上涨远远大于预期。1月钢市行情,笔者认为,以震荡上行为主,整体表现可能会呈现先扬后抑的走势,下半月有可能出现回落。

一、12月份国际方坯市场先弱后强

12月份国际方坯市场由于废钢价格的涨跌不定,钢坯市场也随之调整,上半月,市场基本随着废钢价格的下滑而较为疲软。中旬至下旬,市场逐渐企稳回升。

12月上旬,由于废钢价格下滑,独联体方坯出口市场走弱,对土耳其的报价在525-528美元/吨(CFR),但一些生产厂家报价仍最低为515美元/吨(FOB)。亚洲板坯市场触底反弹,俄罗斯板坯价格从450美元/吨(CFR)涨至460美元/吨(CFR),东南亚方坯进口市场疲软,韩国钢厂对菲律宾的方坯出口报价在580美元/吨(CFR),来自中国台湾的方坯报价在555-560美元/吨(FOB),日本方坯报价在540美元/吨(FOB)。

12月中旬,独联体方坯出口市场下滑,主流出口价格降至490-500美元/吨(FOB,黑海),100%预先付款的方坯报价降至505美元/吨(FOB)。随后下滑后趋稳回升,主流报价较上涨4美元/吨至515美元/吨(FOB,黑海),贸易商对土耳其1月份发运的方坯报价上涨10美元/吨至540美元/吨(CFR)。在土耳其和埃及买主需求的支撑下,独联体方坯出市场持续走强,下半月初,主流交易价涨至516美元/吨(FOB,黑海)。

12月下旬,由于废钢进口价格上涨,土耳其方坯出口报价继续攀升,较中旬上涨5-10美元/吨至545-560美元/吨(FOB)。

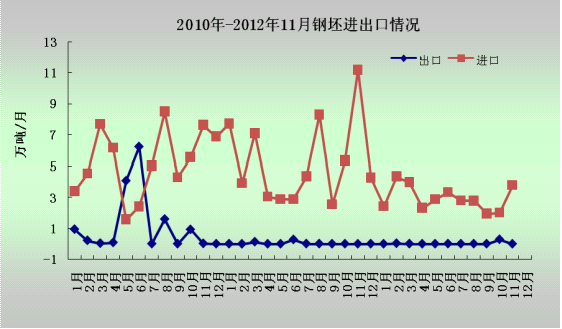

二、2012年11月份我国钢坯进口量环比略有增加

11份进口钢坯约3.8万吨,比上月增加约1.8万吨,与去年同期比减少66.1%;1-11月累计进口32.7万吨,较去年同期下降约45%。11月份出口钢坯26.2吨,基本可忽略不计。具体如下图所示:

图1:2010年-2012年11月份钢坯进出口量对比图

三、2012年11月份全球粗钢产量环比下降

国际钢铁协会(worldsteel)的统计数据表明,11月份全球62个主要产钢国和地区粗钢产量为1.217亿吨,同比增长5.1%,较2010年增长6.7%。

11月份欧盟27国粗钢产量为1351万吨,同比下降5.3%,较2010年下降7.1%;独联体粗钢产量为892万吨,同比下降2.5%,较2010年下降5.6%;北美粗钢产量为942万吨,同比下降1.0%,较2010年增长6.8%;南美粗钢产量为385万吨,同比下降0.4%,较2010年增长4.7%;亚洲粗钢产量为7955万吨,同比增长9.2%,较2010年增长11.4%。

该统计数据还显示,今年1-11月份,全球62个主要产钢国家和地区粗钢总产量为13.97亿吨,同比增长0.9%。1-11月份,欧盟27国粗钢产量为1.57亿吨,同比下降4.8%;独联体粗钢产量为1.02亿吨,同比下降0.7%;北美粗钢产量为1.12亿吨,同比增长2.8%;南美粗钢产量为4332万吨,同比下降3.0%;亚洲粗钢产量为9.1亿吨,同比增长2.2%。

11月份中国大陆粗钢产量为5747万吨,同比增长13.7%,较2010年增长15%。扣除中国后,11月份全球粗钢产量为6421万吨,比去年同期下降1.6%,较2010年增长0.2%。11月份全球钢厂的产能利用率为76.1%,较10月份下降0.4个百分点,较去年11月份上升1.6个百分点。

11月份全球粗钢日均产量为405.6万吨,环比增长0.5%,10月日均产量修正为403.5万吨。12月份欧洲市场震荡上行,但钢厂仍然季节性减产。美国市场盘整运行,钢厂开工率小幅提升。亚洲市场多数上涨,钢厂开工率也保持稳定。总体上判断,12月份全球粗钢日均产量将基本与11月份持平。

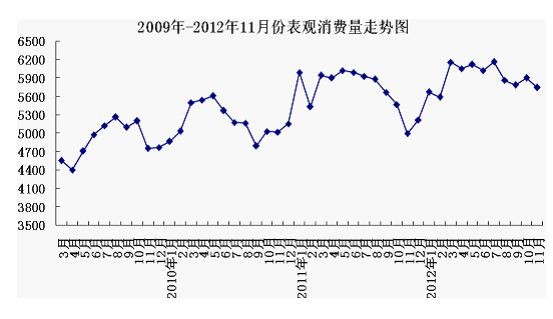

图2:2009年-2012年11月粗钢表观消费量图

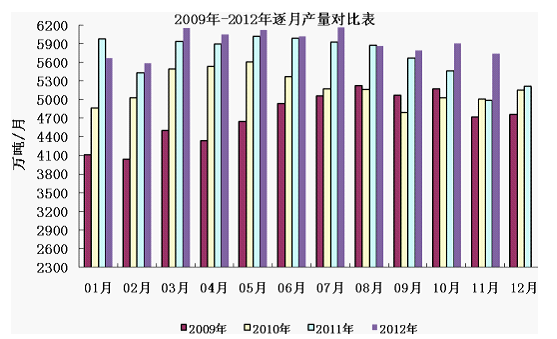

图3:2009年-2012年粗钢逐月产量对比图

四、2012年12月份国内主要市场回顾

12月份全国钢坯市场价格再次出现上涨,走势与11月份恰恰相反,两个月的走势基本呈现“V”字形。月底前后,唐山地区钢坯市场再次出现频繁的涨跌,不过大趋势仍然是继续向上运行,而目前来看部分经销商有囤货意愿,加之1月份部分企业资金紧张局面有所缓解,因此市场交易可能会更显活跃,不过考虑到1月份临近春节,部分终端企业即将放假,对钢坯的需求将会减少,因此预计钢坯市场价格可能会呈现先扬后抑的局面。

东南地区:12月份东南部地区钢坯市场整体以上张态势为主,个别地区间或有下行趋势。受股市、钢材期货以及华东地区钢材市场、唐山钢坯等价格止跌回升的影响,东南部地区钢坯市场整体向好,截止本月末,江苏徐州地区20MnSi价格约在3400-34500元/吨,月累计涨幅达到240元/吨,且由于年底,商家资金压力较大,部分终端厂家减少采购等因素,市场整体交易略显清淡,部分生产厂家表示对后期市场仍较为看好,因此出货也不积极,报价相对较高。福建地区本月也有不同幅度的上涨,不过个别时期厂家报价过高,也有所回调。目前鑫海钢铁20MnSi坯报3450元/吨,涨幅相对较小,部分省外资源价格较低,据当地调坯企业介绍,目前当地20MnSi坯省外调坯在3350元/吨之间,受下游需求偏弱等因素影响,成交情况一般。山东地区钢坯市场月初有所上调,随后市场出现下滑、盘整局面,据当地贸易商介绍,淄博地区近期钢坯价格盘整运行,由于当地钢坯现货资源偏紧,因此调价也并没有与周边市场的同幅度调整。而市场成交情况一般,一方面是由于市场资源少,下游需求不振,成交量不大,另一方面价格波动频繁,市场观望氛围较浓,下游采购谨慎,因此贸易商总体出货情况并不乐观。钢厂方面近期虽有接单,但是由于报价偏高,临近年底,业内对最后一周的市场走势看法不一,多数贸易商并没有急于“冬储”,但仍有部分业内人士仍认为明年年初的价格会较目前有所上涨,加之当前钢厂成本压力较大,钢坯下行的空间有限。截止28日,山东地区普碳坯价格约3380元/吨,较上月底涨240元/吨。如图4:

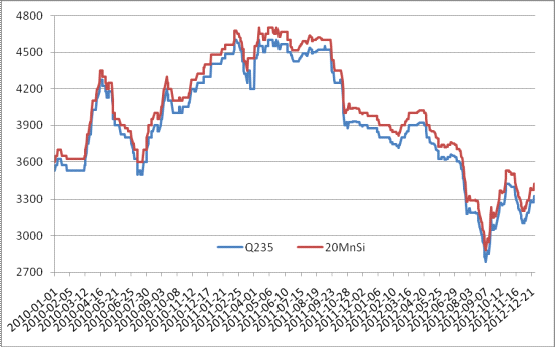

图4:2010年-2012年12月份江苏地区方坯价格走势图

北方地区:12月北方地区钢坯市场震荡走强。唐山市场:第一周唐山地区钢坯价格波动受到上下游相关价格波动影响较大,价格处于上涨阶段,一方面是受到期货价格上行影响,另一方面受到下游调坯材成交影响。但由于北方地区天气转冷,下游实际需求减弱,钢坯成交情况随着趋弱,因此价格大幅上行乏力,因此第二周价格再次两天累计大涨90元/吨以后,随后就出现大幅走低,两天共计下跌70元/吨。由于钢坯市场上游价格上涨迅猛,多地钢厂出现了暂停报价,甚至停售钢坯的现象,而据钢厂介绍也是由于成本偏高,钢厂钢坯利润微薄,部分钢坯价格倒挂,因此跌价后市场再次出现上涨。第三周、第四周两周仍然处于涨多跌少的这种螺旋式上跌过程中。至12月28日,唐山普方坯兴隆、国义含税出厂3230元/吨,昌黎部分资源含税送到3230元/吨,贸易商不含税3120元/吨左右,较上月末大幅上涨220元/吨。对此,业内人士分析,钢坯大涨有其合理性。与矿石、钢材等相比,近一个多月以来钢坯始终低位徘徊,远弱于其它品种,钢厂成本偏高,钢坯倒挂现象较为普遍,坯价出现上涨,也是无奈之举。山西市场:山西地区月初钢坯价格上行50元/吨,随后市场基本以盘整走势为主。不过尽管山西地区钢坯月初价格出现上行,但市场情况并不乐观,因受到成本高企影响,部分厂家已经停止外卖钢坯,多数钢坯自用轧材,而仍在外卖钢坯厂家报价又普遍偏高,下游采购企业对于市场后期并不看好,因此采购并不积极,市场观望氛围较浓,但由于钢坯倒挂现象普遍,各厂商的涨价意愿较强。不过由于受到季节性需求走弱以及雨雪天气影响,市场走弱,据下游采购企业介绍,市场成交价依然偏低,成交少量,多数观望近期采购计划少。多数厂家对外不报价,实际成交价乱,截止月末,普碳坯运城3160元/吨,介休3190元/吨。天津地区:月初天津地区钢坯价格上涨60元/吨,因为天津地区钢厂受钢坯倒挂影响,钢坯资源多自用轧材,当地市场钢坯资源仍显紧俏,因此部分市场报价偏高,而由于调坯材近期出货情况并不好,部分调坯厂成品材积压,已经开始检修,因此对于后市各厂商并不看好。不过由于受唐山地区钢坯价格影响较大,因此随后的三周,天津市场钢坯每周也都有较大幅度的上涨,尤其第三周,累计涨幅达到90元/吨,截止月末,天津地区Q235普方坯报价3320元/吨,较上月末大幅上涨180元/吨。辽宁地区,调整稍慢,但整体走势基本与唐山一致,不过由于多数钢厂有固定客源,加之临近春节,部分厂家暂时不对外出售钢坯,因此市场整体以观望为主,价格波动幅度较小。截止月末,辽宁地区现当地产Q235坯150方主流报价约在3300元/吨;20MnSi坯150方报价高120元/吨,成交价格有一定的优惠。如图5:

图5:2010年-2012年12月份河北地区方坯价格走势图

中西部地区:中西部地区钢坯走势与其他地区略显不一,月初,部分地区出现小幅下降现象,随后市场基本以盘整观望为主,下半月部分地区出现上涨。月初云南地区价格下跌主要是与市场需求有关,据当地厂商介绍,由于云南地区的钢坯成交情况并不是很好,加之与北方、华东市场价格差距较大,因此钢厂适时适量下调了钢坯价格,但是由于云南地区钢坯成本普遍高于其他地区,且原料价格居高不下、钢坯倒挂,因此价格下调空间有限。河南地区钢坯价格本周价格下跌系属补跌,由于前期钢坯报价多为钢厂订单价格,而部分厂家由于成本问题,暂时只对老客户接单,暂停接收新增订单,而另有部分厂家已经停止钢坯外卖,但由于周边市场钢坯价格普遍低于河南市场,加之部分厂家恢复生产,恢复报价,因此价格略有回调。中旬过后,坯料价格盘整上调,河南地区受唐山钢坯大涨后,个别钢厂上调价格,涨后市场成交情况并没有好转,主要还是钢坯价格问题,钢坯价格过高,下游接受困难,价格过低,厂家又要承受相当的成本压力,市场观望氛围渐浓,成交情况偏弱。西南地区的云南价格稳中有涨,市场观望氛围较浓,截止月末,云南地区普碳钢坯报价3220元/吨左右,20MnSi坯报3340元/吨左右;河南地区普碳钢坯报价3380元/吨左右,20MnSi坯报3420元/吨左右。

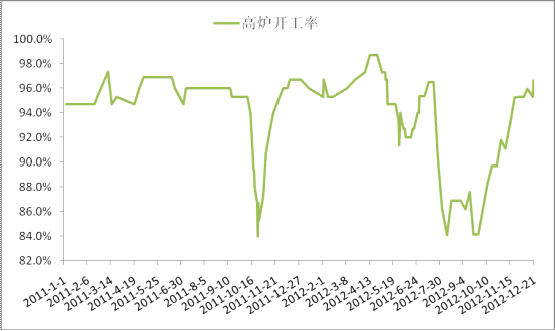

另外,从目前的钢价和企业成本看,国内部分企业仍都处于亏损状态,但是由于上一轮价格大幅下跌的过程中,钢厂多数都已经检修完毕,因此高炉开工率目前仍然较高。

(一)总体状况

截至12月28日,本网统计全国163家钢厂395座高炉生产情况,总容积在424531m³;其中已经检修的钢厂数22家(上月末22家),检修高炉27座(上月末29座)总容积在24090m³(上月末24430m³);影响日均铁水产量6.93万吨(上月末6.9),考虑到其他钢厂的限产情况,目前影响日均铁水产量在7.61万吨(上月末8.16)。本周河北两厂四座小型高炉复产,其它样本钢厂未有变化,高炉检修总容积呈现一定回落。

(二)区域分布状况

检修的高炉分布如下:河北地区38.56%,华东22.04%,东北14.28%,南方15.77%。

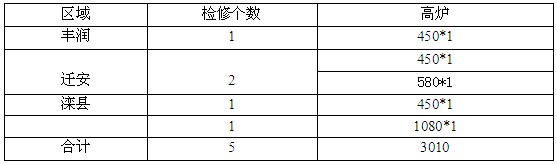

唐山地区,截止12月27日,唐山地区148座在产高炉中有5座检修,较上月末减少2座,高炉开工率约96.62%,较上月末增加1.35%。检修高炉容积合计3010m³,较上月末检修容积减少2620m³。(以上统计涵盖了唐山90%以上的高炉)。如下图、下表。

表1:唐山地区高炉检修情况统计表

图6:唐山地区高炉开工率走势图

(三)盈利水平

调查的163家样本钢厂的盈利水平,24.07%的钢厂亏损,亏损面显著增加。

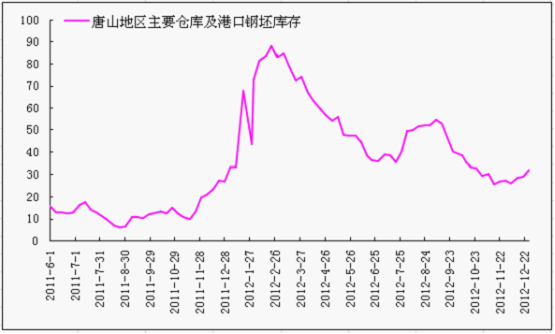

目前原料价格高,唐山钢坯资源偏紧,商家心态向好,部分有做库存的意愿,因此钢坯库存逐渐增加。截止12月27日,据mysteel统一口径统计,唐山主要仓库及港口钢坯库存总量为32.17万吨,较月末(11月29日)增加了4.9万吨。其中正丰库存15万吨,浙商8万吨,热联0.7万吨,京唐港5.8万吨。

图7:唐山地区主要仓库及港口钢坯库存统计

五、上游原料市场走势不一

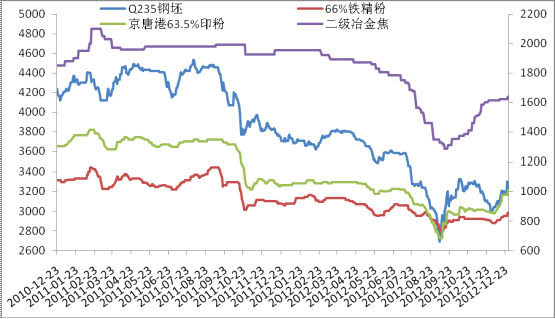

原料市场12月份月初基本以平稳运行为主,部分产品有弱有强。随着钢材、钢坯市场的上涨以及股市、期货的向好,原料市场也呈现稳中上涨的态势,此态势一直延续到12月末,而目前来看,预计1月份仍然会以此种态势为主。(见图8)。

(一)进口矿12月初,进口矿小幅走高,成交逐步回升

月初,在汇丰公布11月我国制造业PMI指数利好消息带动下,进口矿展开反弹。随着价格不断攀升,成交量温和放大,但临近周末有所缩减。具体来看,澳洲、巴西大型矿山结标价节节攀升,刺激商家上调报价,继而引起买盘跟进。周中,平台成交活跃,尤以58%LAPS澳粉成交最为明显,一段时间罕见。当前市场无论期货或是现货资源均较为紧缺,由此较易受到供需短期关系影响。涨势中,卖家主导价格,议价空间较小。由于港口库存六周来持续降低,港口可售资源紧俏,助推矿价快速上扬。不过,矿价的良好表现尚需成交量不断配合,方能延续此轮升势。第二周以后,进口矿进入快速上扬阶段,商家热情高涨。随着全国主要港口铁矿石库存迅速降至7577万吨,港口可售资源日渐偏紧。不过,在钢坯反复、钢材乏力、内矿平稳的情况下,成交量未能有效放大。在招标及平台成交轮番创出本轮反弹新高鼓舞下,下半周继续向上突破。虽然价格走高,但市场参与方对后市分歧正逐渐加大。持货商户自然对反弹翘首以待,当下的大涨正符合其利益;而低位割肉、库存较轻的商家,此时却不知所措。钢厂一方,则更是大呼采购难做,在保障高炉正常运转的同时,还承担着降低成本的重任。短期的一波急升,对部分商家而言,无疑账面数字有所增加,但能否在趋势改变前化作有效收益,很是考验。尤其是期货涨幅高于现货后,两者价格又将扩大,倒挂局面迟迟未能恢复。第三周,进口矿市场先涨后平地走出“厂”形的走势,成交呈现先强后弱的局面。周初因QE4等外围环境的变化,股市大涨,期螺、钢材、钢坯价格相继反弹,进口矿市场随之跟涨,市场心态逐步回暖。分两个阶段来看,本周初招标价格一再走强,贸易商上纷纷上提报价,加之部分钢厂有采购需求,导致报价和成交价都有较大的提高。周中之后,受快速拉涨压力影响,钢厂的采购饥渴度受到打击,采购积极性降低,不过受总体供应减少影响,贸易商也不愿轻易降价销售,从而导致价格高位维稳,成交清淡。虽然市场大涨使得商家心态有所转变,然而随着年终来临,银行回款要求将增加钢铁企业的资金压力,销售不畅使得钢企消解资金压力乏术,另外天气转冷,下游整体需求将进一步萎缩,心态主导下的意向性的拉涨恐难长期维持,同时由于现阶段铁矿石期现货供应紧张局面依旧,钢厂产量依旧高位,预计短期内进口矿期现货市场将会维持窄幅波动的走势,变化周期将会与钢厂的集中补库周期联动。第四周进口矿延续升势,成交逐步缩减。期货由于量少,报盘商家亦少,报价与实际成交价较贴近。现货则因12月下旬货船陆续抵港,后期供应已显回升之势,商家拉高出货、年底回笼资金的意愿较强。截止27日,PB粉主流139-140美元/吨,63%巴粗137-138美元/吨,63.5/63%印粉136-137美元/吨,较上周涨4-5美元不等。现货方面,以日照港为例,截止今日PB粉主流985-995元/吨,63%巴粗990-1000元/吨,63.5%印粉1000-1010元/吨,环比上周涨30-40元左右。同期上海螺纹由3570涨至3590元/吨,仅涨0.56%;唐山Q235方坯上涨100元,现价3300元/吨,周涨幅3.13%。就目前来看,量价出现了一定的背离,这或许将牵制进口矿继续反弹的步伐。

(二)国产矿12月初国产矿铁精粉市场弱势运行,钢厂多观望采购量少,市场成交较差,主流地区小幅下跌

国产矿铁精粉市场弱势运行,钢厂多观望采购量少,市场成交较差,主流地区小幅下跌。河北地区铁精粉市场延续了上月末的弱势格局,唐山钢坯虽有小幅上涨,但钢厂采购谨慎,普遍少量采购,矿价反弹乏力。辽宁地区钢厂多持观望态度,依旧少量采购,受钢坯和进口矿上涨影响,贸易商询盘有所增加。华东地区铁精粉市场大矿报价坚挺,部分中小矿山低价出货。中南地区铁精粉市场弱势运行,湖北地区小幅下跌。第二周国产矿铁精粉市场稳中向好,不少地区都出现了不同程度的拉涨,不过钢厂多持观望态度采购量少,实际上涨幅度有限。河北地区铁精粉市场小幅上涨10-20元/吨,商家低价惜售,部分高报价成交不足,继续上行压力大。辽宁地区粉市受钢坯和进口矿上涨影响,贸易商询盘活跃,市场成交增多。华东地区铁精粉市场基本平稳,部分地区拉涨,部分大矿今年生产任务完成,停产检修10-15天。中南地区铁精粉市场部分钢厂下调采购价20-30元/吨,广东市场矿价跟跌,市场资源偏低,矿山低价出货意愿低。第三周国产矿铁精粉市场稳中小涨,各地区都出现了不同程度的拉涨。河北地区铁精粉市场累计上涨20-30元/吨,贸易商采购积极,矿山、选厂多惜售盼矿价进一步上涨。辽宁地区粉市小幅上涨,贸易商询盘活跃,钢厂采购依然谨慎,市场整体成交一般。中南地区铁精粉市场整体平稳,矿山盼涨心态浓。由于进口矿上涨幅度较大,国产矿相比进口矿已取得一定的价格优势,钢厂采购国产矿的力度逐步增大。第四周国产矿铁精粉市场延续了上一周的涨势,商家看涨心态浓郁,矿山惜售明显,贸易商采购积极多囤货待涨,钢厂上货日益困难,纷纷上调采价抢购资源。河北地区铁精粉市场累计上涨20元/吨,受进口矿继续上涨影响,商家对后市多持看涨心态。截止月末唐山遵化地区66%铁精粉湿基不含税出厂价830-840元/吨;邯邢局66%碱性铁精粉干基不含税价1030元/吨;山西代县65%铁精粉湿基不含税出厂750-760元/吨。辽宁地区受雨雪低温影响资源流通困难,商家惜售提高报价,不过主导钢企资金紧张,采购较为谨慎,市场价格实际上涨有限。截止月末建平66%铁精粉湿基不含税出厂主流价710-720元/吨(10个水以内);北票66%铁精粉湿基不含税出厂主流价690-700元/吨(12个水以内);辽阳65%铁精粉湿基不含税出厂主流价位在680-690元/吨,较上周涨5元/吨。华东地区铁精粉市场矿山上涨30-50元/吨不等,贸易商采购积极,市场成交活跃。截止月末山东莱芜64%-65%铁精粉干基含税执行价在1095元/吨;安徽马鞍山64%铁精粉干基含税出厂价格在980元/吨;繁昌、铜陵65%铁精粉价格在990-1010元/吨。中南地区铁精粉市场价格平稳,矿山多对钢厂提出涨价30-50元/吨要求,钢厂已有松动迹象。目前广东河源64%铁精粉干基含税出厂主流价位在820元/吨;湖北大冶63%铁精粉干基含税出厂主流价格在880-890元/吨。近期内矿虽跟随进口矿一路上扬,但涨幅相比外矿有一定差距,内矿仍有不小的上涨空间。

(三)焦炭12月初国内主流焦炭市场维持稳定,部分涨价滞后地区焦炭价格出现补涨行情,此外,天津港、连云港在水运出货增加的情况下,焦炭价格小幅上调

据我网了解,本周在宏观利好消息带动下,钢材期货市场明显上扬,进而带动已连跌数周的钢材现货市场出现反弹行情,但在下游需求不旺的情况下,焦化企业方面并未由此对焦炭市场产生期待心理,国内主流市场将以稳为主。第二周国内主流焦炭市场保持稳定,部分区域焦炭价格有涨。据市场了解,近期安徽、河南等地炼焦煤资源继续拉涨30-50元/吨,钢材市场也经历一波反弹行情,加之北方雨雪天气集中出现,对现如今国内主流焦炭市场支撑力度较大。第三周国内焦炭市场稳中上行,其中山西地区部分特级、一级、准一级冶金焦资源价格上调;河北唐山、邯郸等地部分钢厂焦炭采购价上涨,此外西南地区受炼焦煤价格持续上涨推动,焦炭出厂价格再次补涨。据了解,近期北方雨雪天气频发,新一股冷空气再次降临,对焦炭运输产生较大的影响,部分钢厂焦炭库存不足7天,阶段性刚需再次激发,钢厂采购积极性增强,但受钢材价格,尤其是建材价格低位震荡影响,焦炭价格上涨阻力尚存。第四周受下游钢厂补库需求提高及钢材市场的上涨表现影响,国内焦炭市场整体上扬,且区域有所扩大。据市场了解,目前主流钢厂焦炭库存仅维持在10天左右的用量,部分甚至低至5-7天用量,而同时北方雨雪天气频发,部分汽运焦炭受限,此外受季节性因素影响,运输计划偏向于电煤供应倾斜,焦炭车皮计划较为紧张,制约了钢厂补库速度,在一定程度上对焦炭价格起到助推作用。另据悉,近期河北某大型钢厂焦炭采购价上调50元/吨,现一级到厂含税价1750-1780元/吨,内蒙神华集团焦炭价格上涨50元/吨,现河北到站价1600元/吨,受此影响,预计山西、河北等焦炭主产区尚未调价的焦炭资源将会出现跟涨行情。截止12月末各地主流参考价格如下:山西地区二级冶金焦主流1400-1450元/吨;准一级冶金焦1480-1530元/吨左右,均为出厂含税价,一级冶金焦车板含税为1580-1620元/吨;河北二级冶金焦邯郸1560-1580元/吨,唐山1620-1640元/吨,到厂价;邢台准一级冶金焦邯邢到厂价1620元/吨,唐山到厂价1690-1740元/吨;河南二级冶金焦1550元/吨,准一级冶金焦1550-1580元/吨,均为出厂含税价;华东地区二级冶金焦主流报1600-1630元/吨,准一级1650-1680元/吨,均为承兑出厂含税;东北地区二级冶金焦主流1530-1580元/吨,准一级冶金焦1640-1670元/吨,均为承兑出厂含税。港口库存方面:28日我的钢铁网本周港口焦炭同口径库存统计:天津港199增8,连云港16增1,日照港7平(万吨)。

图8:原料走势对比图

六、2013年1月份钢坯市场展望

12月全国各地钢坯市场整体以震荡上行态势为主。9月下旬开始,经过不到2个月的涨价,11月初,钢坯市场价格再次进入下行通道,且部分地区降幅较大,月累计降幅达到340元/吨,不过此次价格下跌虽然跌幅较大,但下跌时间相对前期较小,仅1个月。而12月份价格再次出现上涨,走势与11月份恰恰相反,两个月的走势基本呈现“V”字形(参考图。而从市场表现来看,原料市场涨势强劲,矿价再次升至140美元/吨,而原料的强势,以及股市、期货、钢材现货等的支撑,直接拉动了钢坯价格的大幅上涨,因此12月坯料价格的上涨远远大于预期。1月钢市行情,笔者认为,以震荡上行为主,下半月有可能出现回落,主要分析如下:

(一)利好因素

1、宏观面向好,政策利好频出。

2焦炭价格高位盘整,部分地区仍有上涨趋势。

3、矿价大幅走高,且供应偏紧,易涨难跌。

4、1月份商家资金压力有所缓解,交易积极性会有所加大。

5、12月汇丰中国制造业PMI升至51.5,创19个月新高。预览值50.9,11月终值50.5。

(二)利空消息

1、季节因素,钢材实际需求环比下降。

2、临近春节,部分调坯轧材企业提前放假,对钢坯需求减弱。

(Mysteel.com,请勿转载)