8月份国内钢坯市场弱势筑底为主

概览:七月份的钢材市场继续处于严冬时期,从原料的煤、矿石到成品材的建材、板材都是持续跳水,跌幅屡创新低。钢坯市场也未能独善其身,尤其是对国内钢价有着“导向性”的唐山钢坯价格一个周末降幅累计达130元/吨。市场信心严重受挫,商家厂家恐慌不已,钢坯市场价格一度跌至2010年以来的新低。而此番价格下跌持续周期之长也是近几年来较少见。随着钢厂减产或者即将减产的增多,以及市场上部分商家抄底心态的出现,月底,钢材以及部分地区钢坯价格均出现了反弹现象,不过尚未带动市场全面复苏,而目前来看,虽然经济有企稳迹象,但8月份原料价格仍有继续下行空间,钢材市场彻底反弹时机也尚未形成,预计8月份的钢坯市场仍会以弱势运行为主。

一、7月份国际方坯市场仍弱势下行为主

7月份国际方坯市场由于需求疲弱,市场弱势下行,其中东南亚地区尽管当地螺纹钢市场依然低迷,但过去两个月方坯价格下降了10%-15%,本月趋于稳定;独联体方坯市场上旬略显坚挺,中下旬价格也是持续下滑。受斋月、矿价下滑及对中国经济前景担忧影响,独联体方坯出口市场成交十分稀少。不过,当前市场仍存在积极因素,欧洲正值夏休期,市场资源供应不多。另外,随着美国废钢市场反弹,土耳其废钢进口报价亦攀升。这些对方坯市场都是有利支撑。

7月上旬,东南亚方坯进口市场保持疲软,成交十分冷清。俄罗斯方坯出口东南亚报价从之前的610美元/吨(CFR)降至600-610美元/吨(CFR),到菲律宾报600-605美元/吨(CFR)。韩国资源出口菲律宾主流报价在620-625美元/吨(CFR)。俄罗斯和乌克兰方坯出口商8、9月份排产的方坯出口报价继续维持在较高水平,为555-560美元/吨(FOB,黑海)。

7月中旬,方坯出口市场仍比较冷清,成交十分稀少。独联体方坯出口市场继续下滑,主流出口价格从之前的555-560美元/吨(FOB,黑海)降至545-555(FOB,黑海),归因于买主远离市场及欧洲方坯销售价格更具竞争力。东南亚方坯进口市场总体平稳,除泰国方坯进口价格继续下滑以外,其他地区价格保持平稳。

7月下旬,方坯出口市场仍然处于下滑局面。北非买主从独联体的方坯进口价格在530-535美元/吨(FOB),但来自钢厂的短期交货资源报价仍高于540美元/吨(FOB)。海湾地区9月份交货的方坯进口价从590-600美元/吨(CFR)降至565-590美元/吨(CFR)。

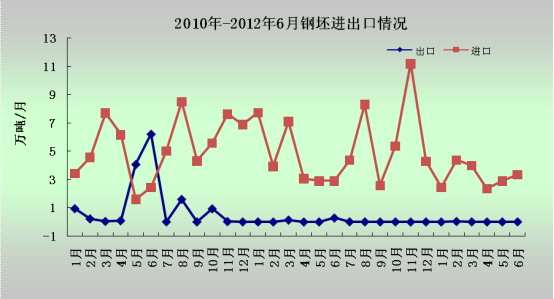

二、2012年6月份我国钢坯进口量略有增加

6月份进口钢坯3.3万吨,与上月相比增加15.7%,与去年同期比增加15.6%;1-6月累计进口19.3万吨,较去年同期下降约30%。6月份出口钢坯137吨,基本可以忽略不计。具体如下图所示:

图1:2010年-2012年6月份钢坯进出口量对比图

三、2012年6月份全球粗钢日均产量环比微幅增长

国际钢铁协会(worldsteel)的统计数据表明,6月份全球62个主要产钢国和地区粗钢产量为1.279亿吨,同比下降0.1%,较2010年增长8.3%。

6月份欧盟27国粗钢产量为1473万吨,同比下降5.4%,较2010年下降2.5%;独联体粗钢产量为927万吨,同比下降0.2%,较2010年增长7.5%;北美粗钢产量为1020万吨,同比增长2.7%,较2010年增长6.7%;南美粗钢产量为376万吨,同比下降8.8%,较2010年增长1.3%;亚洲粗钢产量为8344万吨,同比增长1.2%,较2010年增长11.4%。

该统计数据还显示,今年1-6月份,全球62个主要产钢国家和地区粗钢总产量为7.669亿吨,同比增长0.9%。1-6月份,欧盟27国粗钢产量为8893万吨,同比下降4.6%;独联体粗钢产量为5669万吨,同比下增长0.1%;北美粗钢产量为6336万吨,同比增长7.2%;南美粗钢产量为2362万吨,同比下降3.5%;亚洲粗钢产量为4.948亿吨,同比增长1.6%。

6月份中国大陆粗钢产量为6021万吨,同比增长0.6%,较2010年增长12.4%。扣除中国后,6月份全球粗钢产量为6769万吨,同比下降0.7%,较2010年增长5%。6月份全球钢厂的产能利用率为80.4%,较5月份上升0.7个百分点,较去年6月份下降2.5个百分点。

6月份全球粗钢日均产量为426.3万吨,同比下降0.1%,环比增长0.7%,高于预期,主要是中国钢厂减产低于预期。7月份主要地区钢材市场持续疲软,多数地区钢厂继续检修或减产,预计7月份全球粗钢日均产量环比将明显下降。

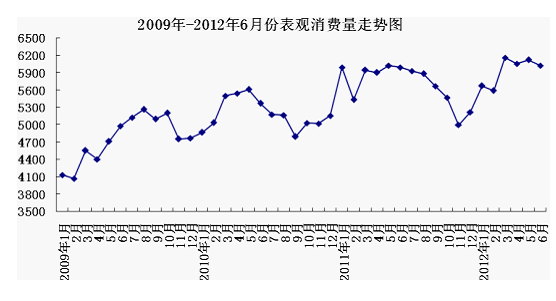

图2:2009年-2012年6月粗钢表观消费量图

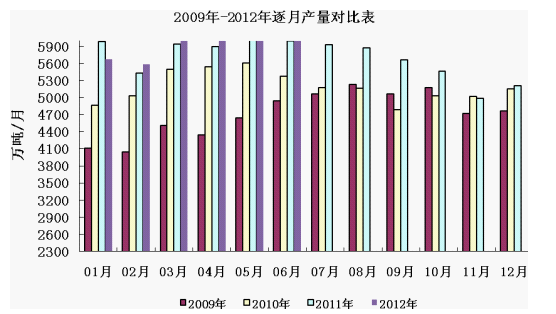

图3:2009年-2012年粗钢逐月产量对比图

四、2012年7月份国内主要市场回顾

七月份的钢材市场继续处于严冬时期,从原料的煤、矿石到成品材的建材、板材都是持续跳水,跌幅屡创新低。钢坯市场也未能独善其身,尤其是对国内钢价有着“导向性”的唐山钢坯价格一个周末降幅累计达130元/吨。市场信心严重受挫,商家厂家恐慌不已,钢坯市场价格已经跌至2010年以来的新低。而此番价格下跌持续周期之长也是近几年来较少见。随着钢厂减产或者即将减产的增多,以及市场上部分商家抄底心态的出现,月底,钢材以及部分地区钢坯价格均出现了反弹现象。如图:

图4:2010年-2012年7月份河北地区方坯价格走势图

东南地区:7月份东南部地区钢坯市场月初稳为主,随后市场明显下跌,而江苏地区全月累计跌幅达到了400元/吨,下跌过程中,厂家订单较少。具体来看,7月上旬,虽然需求有限,但东南部地区钢坯市场仍以观望为主,价格没有明显的下跌,而随着需求的进一步萎缩,坯料厂家再一次让步,中旬开始,钢坯价格明显下行,持续下跌,截止下旬,江苏部分厂家20MnSi方坯价格跌破3300元/吨,直逼3200元/吨大关。山东、福建等地也累计下跌了200-250元/吨。即便如此,大部分钢厂仍都正常生产,但由于价格持续下跌,且终端采购不积极,厂家订单较少,部分厂家有库存压力,有减产现象。随着东南部地区部分品种钢材及唐山钢坯市场的小福反弹,东南部分地区价格也有所回升。截至7月31日,江苏方坯市场观望,现20MnSi出厂含税苏北报3300-3320元/吨,前期低价厂家订单较多,近几日接单较少,报价也有所上调。山东普碳坯报价乱,Q235报3300-3320元/吨,贸易商价上调至3450元/吨,市场多观望,成交一般。福建地区钢坯月末也小涨30元/吨,市场价格3460元/吨左右,部分大贸易商开始建仓。

北方地区:7月份北方地区坯料市场仍以跟随唐山地区步伐为主。上半月平稳,下半月超跌反弹。上半月北方地区大部分地区保持平稳观望态势,个别区域有10-30元/吨的调整。随着下游调坯轧材厂成品材成交不畅,库存压力继续加大,对钢坯采购相当不积极,唐山地区部分坯料厂家开始大幅下调钢坯出厂价格,最后两周周累计跌幅达到120元/吨、220元/吨,市场出现恐慌现象,截止27日,唐山地区普碳坯跌至3230元/吨的出厂价,创下近两年的新低,即便价格如此低,但部分商家仍然不看好后期,悲观氛围浓,市场成交弱,唐山地区价格的频繁下调,也带动了周边山西、辽宁以及河北南部等地区钢坯市场的持续下滑。而随着南方部分地区钢材价格的率先企稳反弹,以及部分大贸易商抄底现象的出现,钢坯市场也迎来了上涨机会,两次累计上涨了约50元/吨。由于市场成交仍然较清淡,买方采购意愿不强烈,因此除了唐山地区价格上涨以外,北方其他地区仍以观望为主。截止7月31日,唐山钢坯贸易商成交少,市场气氛清淡,下游调坯材出货转弱,昌黎安丰普方坯现金含税送到3300元/吨,兴隆、国义含税出厂3280元/吨。山西方坯报价小涨,成交稍有好转,实际成交价格仍较低,部分对后市仍担忧,运城3250元/吨,介休3300元/吨。辽阳地区钢坯价格弱势盘整,多数厂家不报价,市场成交相当清淡,现普碳坯价格3350-3370元/吨,低合金坯价格3470-3490元/吨。

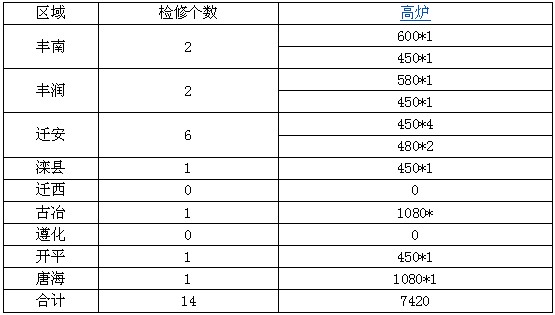

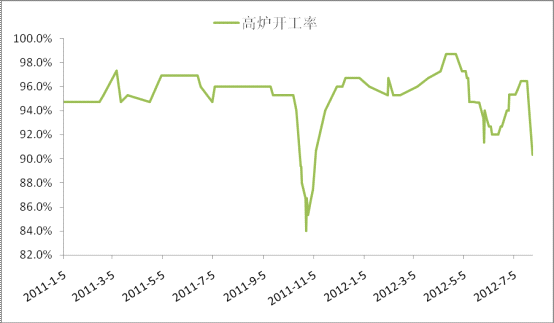

另外,从目前的钢价和企业成本看,国内90%或以上的企业都处于亏损状态,这在一定程度上逼迫钢厂至少是放缓生产节奏。以唐山为例,截止7月27日,唐山地区145座高炉,约有14座检修,容积约7420m³,高炉开工率约90.34%,高炉开工率较上一星期有明显下降。另有约11座高炉有计划或者已经确定8月份检修。(以上统计涵盖了唐山90%以上的高炉),如下图、下表。

表1:唐山地区高炉检修情况统计表

图5:唐山地区高炉开工率走势图

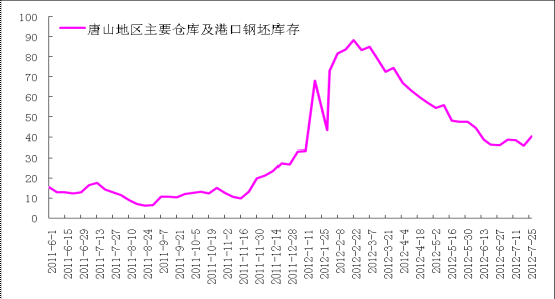

钢厂的小幅减产对钢坯市场的库存影响不大,由于市场交易的持续低迷,部分钢厂直发量没有及时发出,以及部分经销商低价建仓导致社会库存量稍有增加。截止7月27日,据mysteel统一口径统计,唐山钢坯库存约40.2万吨,较上周增加4.2万吨。

图6:唐山地区主要仓库及港口钢坯库存统计

中西部地区:7月份中西部地区整体也处于下跌通道,且云南地区相对跌幅较大。云南地区跌幅较大的主要因素是由于当地有个别新建高炉投产,而需求又未能跟上,所以价格持续走低,而大部分时间市场处于有价无市的局面。河南地区前期较为坚挺,也下旬开始加速下跌,,部分厂家不报价。截至7月31日,云南曲靖方坯价平稳,现Q235方坯现货含税出厂价3330元/吨,20MnSi加120普碳坯价格,多一单一议,市场多观望,成交一般。河南地区厂家普碳坯参考价格为3500元/吨,低合金坯价格为3620元/吨。据部分厂家介绍,由于目前钢坯价格过低,成本与价格倒挂,如果需求继续萎靡,钢厂检修限产的情况有可能会进一步增加。

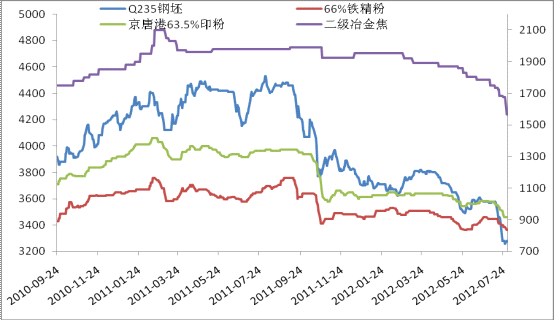

五、上游原料市场价格急速下行

原料市场7月份整体呈现下行态势,且出现急跌趋势(见图7)。目前钢厂采购较为谨慎,部分钢厂减产,对原料需求减弱,后期价格仍然继续下调的空间。

(一)进口矿

7月份进口矿市场总体呈现震荡下行的态势。月初进口矿市场整体表现稳中趋弱,矿山招标价格有所反弹,现货市场稳中趋弱,成交都比较清淡。期货方面,钢厂和贸易商采购期货的积极性不够,虽然中间有贸易商出人意料的拉涨了矿山招标价格,主流贸易商报盘价格也都有一定程度的上浮,但是期货市场走势并没有被扭转,依旧表现疲软,成交也相对较少。现货方面:受前两周国内钢厂集中的补充一定量的库存,使得钢厂能够在本周内没有补库的压力,购积极性不高,导致现货价格弱势下行,成交寥寥。随后的进口矿市场连续下挫,且跌幅较大。市场参与者心态较弱,导致市场活跃度低,成交差。期货方面,出现颓势,价格也不断下跌,成交极少。由于对后市不太看好,导致钢厂现阶段多以执行长协和采购钢厂现货来维持生产,轻易不采购期货,贸易商也不敢轻易的采购,即使有采购也多为背靠背的快速操作,以规避风险。现货方面:受制于钢材价格不断下跌影响,钢厂的采购积极性受到打击,导致询盘和成交较少。个别贸易商表示现阶段虽有报盘但是基本没有价格,等待有真实采购意向的钢厂出价,价格略低于当前价格只要不是太多都可以考虑出货,同时表示钢厂即使有采购采购的量也都比较少,仅仅是为了维持生产而已。期货方面,截止26日,PB粉主流116-118美元/吨,63%巴粗115-117美元/吨,63.5/63%印粉123-125美元/吨,分别较19日跌8.5美元、10美元及7.5美元。现货方面,以日照港为例,截止27日PB粉主流830-840元/吨,63%巴粗840-850元/吨,63.5%印粉910-920元/吨,其中PB粉跌幅最大,达到80元,63%巴粗紧随其后,跌70元,而63.5%印粉回落50元。而进口矿方面,以PB粉为例,下跌幅度较之更为明显,7.51%的跌幅创下年内周跌幅之最,并一举击破前期低位,致使一部分从业者一度出现消极情绪。

(二)国产矿

7月份国产矿市场前半月稳中趋弱,价格变化幅度较小,下半月市场步入下跌通道,成交弱。月初国产矿铁精粉市场弱势运行,绝大部分地区小跌10元/吨左右。由于钢材市场持续下落,钢厂受成本所困不断打压矿价,贸易商操作空间狭小,矿山仍就饱受整顿困扰,选厂由于不稳定的市场因素导致开工率低下。矿山方面低价出货意愿不高,矿价坚挺也迫使贸易商无利可图,市场操作甚少。随后,在进口矿率先领跌的形势之下,国产矿价格则表现相对坚挺。这主要还是受钢厂普遍的低库存运作和市场资源依旧偏紧所致,个别地区部分钢厂为保证上货量,小幅提价。矿山出货方面比较稳定,虽然目前市场不好,但是由于钢厂库存低,要货的也不少。由于目前正处钢材需求淡季,连日跌价的建材价格给市场蒙上一层重重的阴影,钢坯本周大幅跳水,创年内新低。下半月开始国产矿铁精粉市场价格下跌氛围逐渐浓郁。在钢材钢坯行情跌跌不休、进口矿也未停止下跌的步伐的重重压力之下,钢厂亏本幅度加大,钢厂检修的风声不绝于耳。国产矿市场成交亦跌至冰点。除了钢厂的一些协议矿山在供货外,市场上贸易商、选矿厂操作的几乎了了无几。截止7月27日,唐山遵化地区66%铁精粉湿基不含税出厂价820-830元/吨;邯邢局66%碱性铁精粉干基不含税价1010元/吨;山西代县65%铁精粉湿基不含税出厂790-810元/吨,辽宁建平66%铁精粉湿基不含税出厂主流价710-720元/吨(10个水以内);北票66%铁精粉湿基不含税出厂主流价690-700元/吨(12个水以内);山东64%-65%铁精粉干基含税执行价在1080-1100元/吨;繁昌、铜陵65%铁精粉价格在1080-1100元/吨。

(三)焦炭

7月份焦炭市场仍然保持“跌跌不休”的市场行情,且除月初跌幅较窄外,其他时期跌幅都相对较大。近期钢材市场价格下跌幅度持续放大且下游需求萎靡不振,受此影响,钢厂方面继续对焦炭市场施加压力,纷纷下调焦炭采购价格,部分钢企甚至每周调整1-2次,且连续几周都有下调。而国内炼焦煤价格的价格也出现大幅下调;原料成本的下行走势削弱其对焦炭价格的支撑力度,在上下游的双重压力下,虽然部分地区焦炭企业减产,但仍难以改变焦炭市场价格大幅走低的局面。月底前后国内焦炭价格跌幅继续放大,23日-27日一周的时间内,共11家钢企下调焦炭采购价格,部分企业连续两次调价,下调幅度普遍为50-100元/吨,受此影响,焦炭产地出厂价格被迫持续下调。截止7月27日,山西二级冶金焦主流1400-1450元/吨;准一级冶金焦1600-1650元/吨,均为出厂含税价,一级冶金焦车板含税价1670-1720元/吨;河北二级冶金焦邯郸1540-1560元/吨,唐山1630-1720元/吨,到厂价;邢台准一级1610元/吨,出厂含税价;河南准一级冶金焦车板含税价1630-1650元/吨;华东二级冶金焦主流1400-1450元/吨,准一级冶金焦1550-1560元/吨;东北二级冶金焦主流1450-1500元/吨,一级冶金焦为1650-1680元/吨,均为出厂含税价。据市场了解,近期国内钢厂停产检修计划明显增多,前期虽然大幅下调焦炭采购价格,但焦化企业出于对后市的担忧,仍继续低价抛售,致使钢厂焦炭库存量高居不下,库存高企及刚性需求减弱为钢企进一步打压焦炭市场埋下伏笔。

图6:原料走势对比图

六、2012年8月份钢坯市场展望

市场经过近期一波杀跌行情,整个钢铁行业亏损严重,钢价再次出现深跌的空间有限,7月末部分地区出现小幅反弹,但尚未带动市场全面复苏,后期随着宏观政策松动、需求的释放以及抄底现象的出现,个别市场可能会再次出现一定的反弹,但预计时间和空间都较为有限,8月份市场整体仍然会以震荡筑底为主。

(一)利好因素

1、宽松政策逐步生效,7月汇丰制造业PMI初值创五个月新高49.5%,但仍在连续九月的荣枯钱之下。中小型制造企业活动有所回暖,但放缓势头尚未明显逆转。

2、我国经济在2011年7月见顶,到目前已一年有余,经济有望在政策的作用下见底,继汇丰中国7月制造业PMI初值创5个月高位后,上半年规模以上工业企业利润同比降幅有所收窄,从宏观经济先行指标到相对滞后的利润指标,经济企稳回升态势渐明。

3、面对经济下行的压力,下半年财政政策将稳增长中发力。26日全国财政厅座谈会上,下半年继续实施财政政策,通过结构性减税,清理行政事业性收费,扩大营业税改增值试点,落实微小企业税收政策、促进民间投资等来促进经济稳定增长。

4、据了解,鉴于市场价格跌跌不休,部分钢厂开始检修、减产,如果后期减产企业增加,有可能会缓解供需矛盾。

(二)利空消息

1、钢协会员企业库存7月上旬仍维持在1179万吨左右的高位,7月下旬的库存有可能再创新高。而7月底、8月初,钢厂减产的积极性仍然不大,这使得整个8月的供给压力仍然很大。

2、原料价格的大幅下跌将降低钢材成本对价格的支撑力度,并将进一步带动钢材价格的下行。7月原料价格明显出现加速下跌的态势,包括焦炭价格、焦煤、矿石价格,8月份仍有继续下调的趋势。

3、钢厂大幅下调8月期货价格,对现货市场的压力仍将在8月上中旬持续一段时间。(Mysteel.com,请勿转载)