12月份国内钢坯市场继续震荡筑底

概览:11月份国内的钢坯市场虽然没有了9月份的一路狂跌也没有了10月份的跌跌不休,但是依旧延续了之前站不稳顶不住的步伐,继续震荡前行。刚刚进入11月上旬,钢坯价格开始小幅下探随后又迅速回调到月初价位,商家纷纷开始分析是否钢坯价格已到底部空间可以持币囤货时,坯料价格在相对较高价位中震荡度过11月中旬,最终受铁矿石、焦炭等原料价格趋弱,成品材出货不理想,再加上股票、期货、资金压力等多重因素的影响,钢坯价格得不到强有力的支撑,月底钢坯价格开始缓慢震荡下调。以最具代表性的唐山地区钢坯为例,11月份累计调整幅度为170元/吨,市场价格涨跌频繁,基本处于上蹿下跳的态势难以企稳。11月份全国钢坯市场成交并不十分理想,由于市场不确定因素太多,钢坯上下游市场成交亦不活跃,市场心态非常不稳,后期形势多不看好。预计12月份钢坯价格在没有太多利好因素的带动下仍以弱势震荡为主,不排除有个别地区价格涨跌幅度较大。

一、11月份国际钢坯市场持续疲软

11月份以来国际方坯市场持续疲软,因螺纹钢需求低迷以及对方坯价格可能进一步下滑的担忧,进口商采购兴趣不高,成交清淡。

上旬,独联体方坯出口泰国成交价为630美元/吨(CFR),韩国资源到菲律宾报640-645美元/吨(CFR),较10月底降5-10美元/吨。韩国方坯生产厂家认为报价已降至最低,暂时停止新的报盘。因废钢成本较高,越南方坯生产厂家难以下调出口价,寻求以620-630美元/吨(FOB)的价格出口。贸易商表示,若废钢价格继续走低,方坯进口市场将继续面临压力。

中旬,由于原料价格下滑及长材需求疲软,独联体方坯出口市场依然低迷,乌克兰一些生产厂家已停产。独联体小钢厂下调12月排产及交货的方坯出口价10美元/吨,从上周的580-585美元/吨(FOB,黑海)降至570-575美元/吨(FOB,黑海),以吸引来自中东、北非、土耳其和远东的买主。韩国方坯出口量增加,主要是因为市场上螺纹钢需求减少,使得方坯需求减少,由此韩国钢厂致力于扩大出口。韩国方坯价格竞争力上涨也是出口增加的主要原因,主要出口越南、菲律宾、伊朗、台湾等。从去年9月开始菲律宾取消对韩国方坯进口关税,由此以菲律宾主要出口国的韩国方坯出口增加,在菲律宾市场上韩国比俄罗斯更有价格竞争力。加上韩元兑美元贬值也有助于韩国的方坯出口。业内有关人士表示,“看目前情况今年韩国方坯出口量将达100万吨。”

下旬,独联体方坯出口价格继续下滑,俄罗斯和乌克兰生产厂家出口报价从上周的570美元/吨(FOB,黑海)降至560美元/吨(FOB,黑海)。受欧债危机影响,市场悲观气氛浓。目前,市场需求主要是来自远东、波斯湾、伊朗和北非等买主的小批量采购,尽管独联体一些方坯生产厂家已减产,但12月份排产的资源仍较多,后期可能进一步下调报价。

二、2011年10月份我国钢坯进口环比大幅减少

据海关最新统计,10月份我国钢材进出口环比继续回落。10月份出口钢材392.9万吨,较9月份大幅下降约28.4万吨左右,与去年同期相比增加约37.9%。1-10月累计出口4074.7万吨,同比增长11%。10月份我国进口钢材120.6万吨左右,与9月份的134.1万吨相比大幅下降13.5万吨,与去年同期的113.6万吨相比减少7万吨。1-10月累计进口1320.8万吨,同比下降约3.1%。

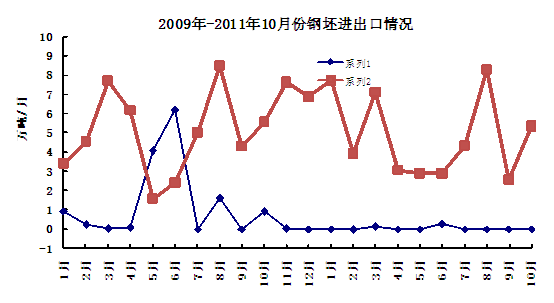

10月出口钢坯约在86.6吨左右,较上月大幅增加约34%,进口钢坯5.35万吨左右,较上月大幅增加约110%。1-10月累计进口48.11万吨,较去年同期减少2.16%。具体如下图所示:

图1:2009年1月份-2011年10月份钢坯进出口量对比图

三、2011年10月全球粗钢日均产量创年内新低

国际钢铁协会(worldsteel)的统计数据表明,10月份全球64个主要产钢国和地区粗钢产量为1.24亿吨,同比增长6.2%,环比增长0.9%。10月份全球粗钢日均产量为399.9万吨,环比下降2.4%,为今年以来最低水平。

10月份欧盟27国粗钢产量为1527万吨,同比下降1.1%,环比增长4.1%;独联体粗钢产量为969万吨,同比增长4.9%,环比增长6.9%;北美粗钢产量为1001万吨,同比增长10%,环比增长1.8%;南美粗钢产量为409万吨,同比增长1%,环比增长2.4%;亚洲粗钢产量为7804万吨,同比增长8.1%,环比下降0.9%。

该统计数据还显示,今年1-10月份,全球64个主要产钢国家和地区粗钢总产量为12.58亿吨,同比增长8.1%。1-10月份,欧盟27国粗钢产量为1.51亿吨,同比增长3.6%;独联体粗钢产量为9414万吨,同比增长6.9%;北美粗钢产量为9909万吨,同比增长6.3%;南美粗钢产量为4100万吨,同比增长11.5%;亚洲粗钢产量为8.07亿吨,同比增长9.7%。

10月份中国大陆粗钢产量为5467万吨,同比增长9.7%,环比下降3.6%,连续两个月下降。我的钢铁网初步统计显示,11月份中国粗钢产量将继续下降,减产的品质主要集中在热轧板材。扣除中国后,10月份全球粗钢产量为6931万吨,同比增长3.7%,环比增长4.7%。

10月份全球钢厂的整体开工率为76.5%,较9月份下降约2.2个百分点,较去年10月份增长1.0个百分点。11月份全球钢材市场持续疲软,各个地区钢厂的减产力度进一步加大,预计11月全球粗钢产量将继续环比下降。

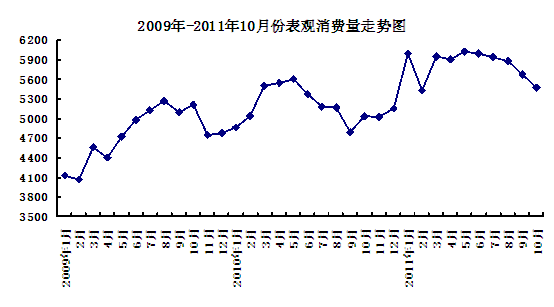

图2:2009年-2011年粗钢表观消费量图

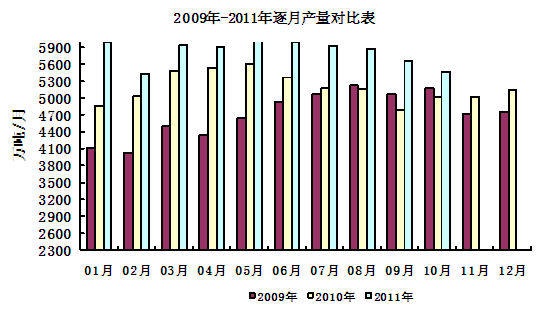

图3:2009年-2011年粗钢逐月产量对比图

四、2011年11月国内主要市场回顾

11月份国内的钢坯市场虽然没有了9月份的一路狂跌也没有了10月份的跌跌不休,但是依旧延续了之前站不稳顶不住的步伐,继续震荡前行。刚刚进入11月上旬,钢坯价格开始小幅下探随后又迅速回调到月初价位,商家纷纷开始分析是否钢坯价格已到底部空间可以持币囤货时,坯料价格在相对较高价位中震荡度过11月中旬,最终受铁矿石、焦炭等原料价格趋弱,成品材出货不理想,再加上股票、期货、资金压力等多重因素的影响,钢坯价格得不到强有力的支撑,月底钢坯价格开始缓慢震荡下调。以最具代表性的唐山地区钢坯为例,11月份累计调整幅度为170元/吨,市场价格涨跌频繁,基本处于上蹿下跳的态势难以企稳。11月份全国钢坯市场成交并不十分理想,由于市场不确定因素太多,钢坯上下游市场成交亦不活跃,市场心态非常不稳,后期形势多不看好。预计12月份钢坯价格在没有太多利好因素的带动下仍以弱势震荡为主,不排除有个别地区价格涨跌幅度较大。

东南部市场:根据“我的钢铁网”最新数据统计,截止11月底,华东市场较10月份最大累计涨跌幅度约150元/吨,部分地区降幅较小。江苏地区市场现货资源很少,商家多不敢存货,按订单采购,一单一议较多,成交一般,目前普碳坯价格3900元/吨左右,低合金坯价格4000元/吨左右;山东地区市场现货库存也很少,钢厂新增订单不多,市场交易氛围偏淡,现普碳坯价格3900元/吨左右,低合金坯价格4000元/吨左右;福建地区受下游终端需求较好推动,成交尚可,但受北方价格偏弱影响整体市场仍较弱,现普碳坯价格3970元/吨左右,低合金坯价格4090元/吨左右。11月份东南地区钢坯价格以100元/吨的幅度上下震荡为主,钢厂生产基本正常只有少量钢厂检修或限产,整体市场现货库存量偏低,资金仍存在一定压力,在现阶段市场运行偏弱的情况下预计近期市场仍以震荡为主。

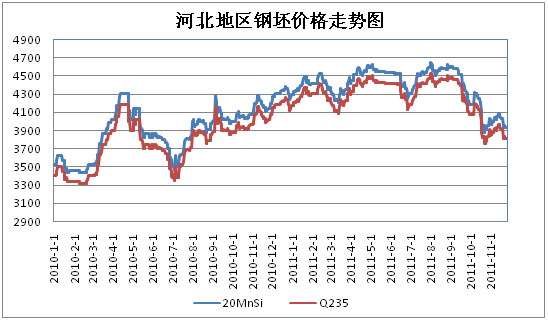

北方市场:根据“我的钢铁网”最新数据统计,截至11月底,华北市场涨跌频繁,仍处于震荡筑底过程中,较10月份累计涨跌幅度约在170元/吨左右。北方地区尤其是唐山地区受国际国内宏观环境、股市、期货、原材料以及下游成品材等多因素的影响价格频繁变动,基本上是一天一个价格,价格最低跌至3800元/吨,但随后拉涨至3900元/吨最高达到3970元/吨,但由于支撑上涨因素不足价格开始不断下降逐渐回归到3800元/吨这个近期内筑底价格。目前北方地区已经进入到冬季,部分地区开始出现了降雪天气,工地工程都已进入尾声,终端需求不断减弱,再加上现阶段钢坯价格不稳,商家资金并不充裕,都很少存货操作非常谨慎,因此钢坯价格短期内很难出现大涨行情,预计仍以震荡筑底态势为主,不排除唐山地区受价格出现大幅下降。现河北唐山地区普碳150方坯为3840元/吨,普碳165矩形坯为3870元/吨,低合金坯为3960元/吨左右;武安地区普碳150坯3900元/吨,165矩形坯为3930元/吨;山西地区普碳150坯价格为3840元/吨,左右,低合金坯高100-120元/吨;天津地区普碳坯3920元/吨左右,低合金坯4140元/吨,以上地区均为含税价。

图4:2010年-2011年11月份河北地区方坯价格走势图

五、上游原料市场成交偏弱

随着下游钢坯、钢材价格不断趋弱,市场交易氛围继续清淡的大行情下,本月上游原料市场价格也在继续走弱,成交不好。

1、进口矿

11月上旬进口矿市场经历了自从10月份以来的第一波反弹行情,随着钢材、钢坯价格相继走稳、反弹,钢厂毛利水平有所回升,部分企业库存较少,在高炉逐渐恢复常态的情况下,中小钢厂开始低位补库,有资金低库存的贸易商也开始低价抄底。受此影响商家报价由快速拉涨,转向封盘惜售。11月中旬进口矿市场在矿山招标的带动下大幅上扬,贸易商纷纷提高报价,但钢厂对于大幅上涨的矿价并未接受,采购积极性下降,成交清淡。钢市进入淡季,钢价疲软,无法为矿价提供足够的支撑,矿山、贸易商单方面的拉涨恐难持续。11月下旬进口矿市场在连续两周的报复性拉涨之后,进入弱势下调的通道,受欧债危机等外围环境的影响,股市大跌,钢材、钢坯价格相继走弱,外围和终端的利空消息不断使得进口矿市场反弹承压,市场心态逐步减弱,钢厂逐渐观望,成交趋弱。截止11月30日期货方面,63.5%印粉142-144美元/吨,PB粉132-134美元/吨,63.5%巴粗115-117美元/吨。现货方面,以日照港为例,今日63.5%印粉在1050-1060元/吨,PB粉在930-940元/吨,63.5%巴粗在960-970元/吨。

2、国产矿

11月上旬随着各种利好因素的凸显钢材市场震荡显著,受此影响国产铁矿石市场跌势渐减,弱稳运行渐趋主流。北方市场稍显起色,局部粉价小幅走高;南方市场延续跌势,实际成交有限。由于市场需求尚未全面释放,整体弱势难掩。11月中旬延续月初的发展态势国产铁矿石市场整体维稳,局部小幅探涨,但是受限于下游市场的低迷与不畅,矿价走高动力明显欠缺。月底受国际市场动荡及钢材下游需求减弱影响,国内钢材持续走低,拖累原材料下跌,市场观望情绪浓,成交状况不甚理想。预计后市仍将以弱势运行,下跌空间不大。截止11月30日唐山地区66%铁精粉湿基不含税出厂930-950元/吨,北京密云冶金矿山66%铁精粉干基含税承兑出厂价1270元/吨,山西代县65%铁精粉湿基不含税出厂价850-860元/吨,鞍山、辽阳65%铁精粉湿基不含税出厂主流价位在850-870元/吨,本溪840-850元/吨,繁昌、铜陵65%铁精粉干基含税出厂现汇价格1180元/吨,怀集65%铁精粉干基含税出厂主流价位在1210元/吨;湖北大冶63%铁精粉干基含税出厂主流价格在1000元/吨。

3、煤焦

11月焦炭市场延续10月底的下滑态势保持低位运行,但下跌局面有所缓和,下跌面及幅度缩窄。由于房地产等钢材的低迷表现,市场对钢材后市普遍看空,因而钢厂在此轮市场变动中对原材料采购也采取了相对严厉的应对措施。虽然近期焦炭价格普遍下调,但是钢铁企业采购意愿并不积极,北方钢厂接货较少甚至不接货,而华东、华中等地区钢厂焦炭采购量及价格均弱势维稳。截止本月30日,山西地区焦炭市场成交尚可,现二级冶金焦主流1730-1760元/吨;准一级冶金焦1820-1880元/吨,均为出厂含税价;一级冶金焦为1910-1970元/吨,为车板含税价;河北焦炭地销市场成交好转,二级冶金焦邯郸1850-1860元/吨,唐山1850-1900元/吨,到厂价;邢台准一级1860-1900元/吨,出厂含税价;河南焦炭市场成交一般,现二级冶金焦主流1850元/吨,为出厂含税价;准一级冶金焦1950-1980元/吨,为车板含税价;华东地区焦炭市场成交一般,现二级冶金焦主流1900-1950元/吨,一级冶金焦2000-2100元/吨;东北地区焦炭市场销售一般,现二级冶金焦主流1780-1820元/吨,一级冶金焦为1980-2000元/吨,均为出厂含税价。期货方面,30日连焦主力1201冲高回落,收1984涨1.07%,成交29010手,持仓6504手,放量增仓。

六、2011年12月钢坯市场展望

11月份以来,在欧美债务危机再度蔓延的影响下,国内外大宗商品价格宽幅震荡,钢材期货市场也保持弱势震荡。受国内持续的调控政策影响,再加上全国大部分地区已进入冬季雨雪天气,钢材终端需求不断趋弱,螺纹钢期货行情不稳,现货市场价格多震荡盘整,调整幅度在100-200元/吨左右。而近日来市场略有回暖,部分地区钢坯市场小幅震荡向上,12月份的市场是否会继续呈现反弹态势?

利好因素:

1、中国央行宣布从12月5日起下调人民币存款准备金率50个基点,市场传出利好信号,股票、期货大涨。

2、钢厂产量及社会库存处于低水平。据中钢协统计,继10月份粗钢日产量下降到176万吨,11月份产量可能仍保持下滑态势,市场供应压力大大减轻。同时,社会库存也处于比较低得水平。

3、焦化企业库存较低,矿山发货资源较少,市场整体供应量偏低,原料市场价格继续大幅下跌空间有限。

利空消息:

1、汇丰中国制造业采购经理人指数(PMI)创32个月以来的新低,从10月的51.0急降至47.7,指数的环比降幅为3年来最大,显示中国制造业的运行出现明显放缓。

2、国内宏观调控政策采取些许微调的定向宽松政策,紧缩政策趋于缓解。但对房地产市场依然实行紧缩的货币政策不放松。

3、全国大部分地区已进入冬季雨雪节气,季节性抑制需求影响明显,全国的有效需求在逐渐萎缩,市场成交会相对清淡。

综上就目前形势来看,前期市场调整时间还不充分,市场彻底反弹还需要一定的时间和过程,12月份可能会维持一个震荡筑底的局面。(Mysteel.com资讯部编辑请勿转载)